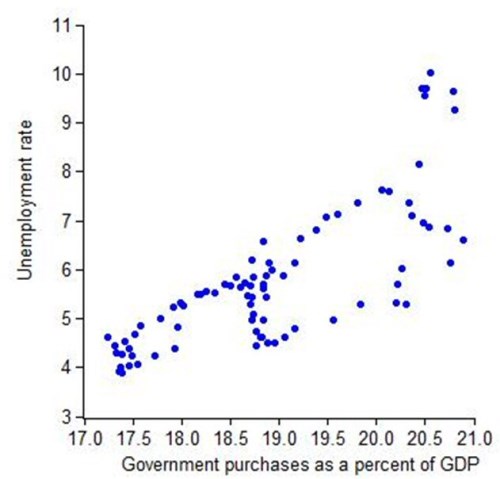

Někteří ekonomové tvrdí, že snahy o snížení podílu vládních výdajů na HDP budou mít negativní vliv na nezaměstnanost. To ovšem data neukazují. Podívejme se na následující graf, který ukazuje vládní výdaje jako podíl na HDP a míru nezaměstnanosti během posledních dvou desetiletí (čtvrtletní data od Q1 1990 do Q3 2010). Neexistuje žádná známka toho, že by nižší vládní výdaje zvyšovaly nezaměstnanost, ve skutečnosti je patrný opak (a regresní analýza časových řad ukazuje, že tato korelace není způsobena opačnou kauzalitou – vlivem nezaměstnanosti na vládní výdaje).

Zdroj: Blog John B. Taylora

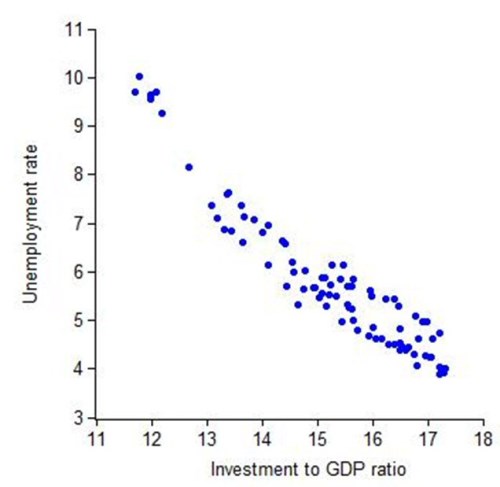

Nejefektivnějším způsobem snížení nezaměstnanosti je naopak zvýšení podílu investic na HDP, jak ukazuje druhý graf – vyšší podíl investic je spojen s nižší nezaměstnaností:

Zdroj: Blog John B. Taylora

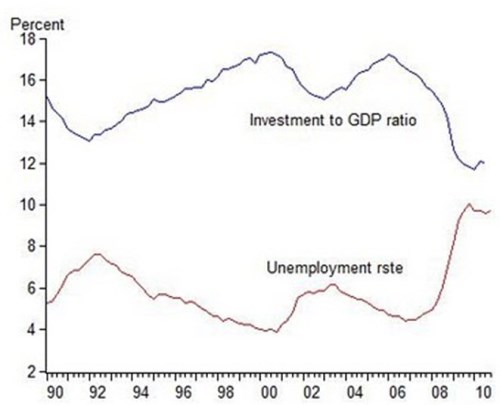

Třetí graf ukazuje uvedený vztah z jiné perspektivy – vývoj investic a nezaměstnanosti v čase.

Zdroj: Blog John B. Taylora

Ať již se na to podíváme jakkoliv, vztah mezi nezaměstnaností a investicemi je pozoruhodně úzký a ve srovnání s podílem spotřeby na HDP a exportů na HDP má poměr investic k HDP vazbu na nezaměstnanost zdaleka nejsilnější. Vláda by se tak měla zaměřit na podporu podniků; upuštění od zvýšení daní ze zisků u malých podniků a odklon od nepřátelského sentimentu směrem ke korporátnímu sektoru jsou kroky správným směrem.

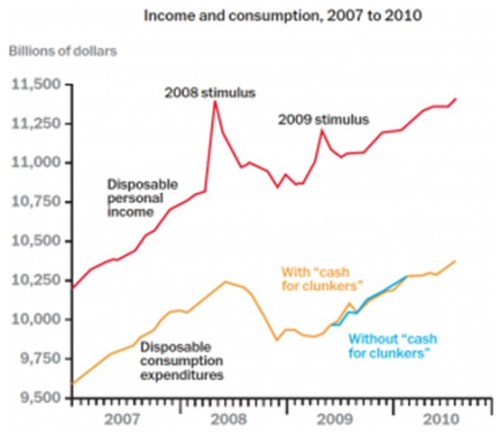

Nefunkčnost vládní stimulace je patrná i z následujícího grafu, který ukazuje příjmy a spotřebu v ekonomice USA od roku 2007:

Zdroj: Where Did the Stimulus Go?

Je patrné, že v roce 2008 došlo v důsledku přímé vládní stimulace ke zvýšení příjmů, spotřeba ale vůbec nevzrostla. Peníze šly zčásti na splátku dluhů, nebo byly uspořeny. To by nikoho nemělo překvapit, protože již před mnoha lety Milton Friedman a Franco Modigliani ukázali, že jednotlivci svou spotřebu mnoho nezvýší, pokud je nárůst jejich příjmů přechodný. Tato hypotéza ale byla při zvažování stimulu v roce 2008 z podivných důvodů ignorována.

Málo efektivní z hlediska stimulace spotřeby je i podpora jednotlivých států a místních vlád, protože jen malá část z ní jde na nákupy zboží a služeb. I zde se z ní hlavně splácely dluhy. V podstatě tak došlo k tomu, že vyšší zadlužení na federální úrovni bylo vyváženo nižším zadlužením domácností a jednotlivých států. Čistý stimul je minimální. Stačilo si jen připomenout, co říkali ekonomové jako Milton Friedman, Franco Modigliani a Ned Gramlich.

Zdroj: Blog John B. Taylor (profesor ekonomie na Stanford University) a „Where Did the Stimulus Go?“ od Johna B. Taylora a Johna F. Cogana