Paul Krugman se v několika posledních příspěvcích na svém blogu věnuje tomu, zda Spojené státy zneužívají svou měnovou politiku, zda jim hrozí ztráta důvěry a jaká jsou pro a proti řeckého odchodu z eurozóny.

Putin viní Spojené státy z „chuligánství“, Brazílie z toho, že rozpoutaly měnovou válku a ani Čína není s měnovou politikou Fedu spokojena. Co ale skutečně na mezinárodní měnové scéně probíhá? To, co vidíme, je klasickým příkladem Mundellovy neslučitelné trojice. Tato teorie říká, že země nemůže mít zároveň volný pohyb kapitálu, stabilní kurz a nezávislou monetární politiku.

Rozvinuté ekonomiky včetně USA nyní trpí dozvuky krize, rozvíjející se ekonomiky jsou na tom mnohem lépe. To jim ale zároveň vytváří problém. Svou měnu nechtějí nechat posílit, to však vede k inflačním tlakům, protože tak ztrácejí nezávislou monetární politiku.

Všechna nařčení z vedení měnových válek jsou ve skutečnosti požadavkem, aby Spojené státy ztratily svou monetární nezávislost a aby se Fed přestal snažit o stabilizaci americké ekonomiky. Rozvíjející se ekonomiky by tak nemusely čelit neslučitelné trojici a volit mezi posílením měny a importovanou inflací. Jak teorie trojice ukazuje, alternativou je omezení toku kapitálu. Čína ho již používá, ale ne vždy efektivně. Brazílie se o něj snaží, ale tato snaha není dostatečná. Každopádně však tato analýza ukazuje, že ze strany USA nejde o žádné zneužití politiky, úkolem Fedu není dělat těžká rozhodnutí za někoho jiného, uzavírá Krugman toto téma.

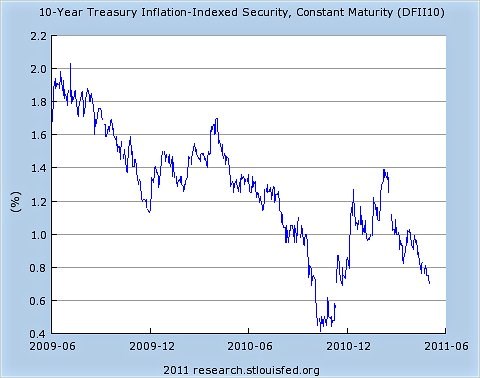

Ekonom se také krátce věnuje svému oblíbenému tématu – vyvracení názoru, že Spojeným státům hrozí ztráta důvěry kvůli jejich rozpočtovým deficitům. Následující graf, který ukazuje výnos desetiletých vládních dluhopisů, doprovází titulem „neviditelní ochránci trhu opět neviditelně zasahují“:

Je ohromující, jak rozpočtové debatě ve Washingtonu dominuje strach z dluhopisového trhu. Stejně ohromující je i to, že vláda, která si může dlouhodobě půjčit za reálnou sazbu dosahující 0,7 %, tak nečiní a nefinancuje z těchto půjček tolik potřebnou infrastrukturu, uvádí Krugman. Není podle něho ani pravděpodobné, že by investoři namísto dluhopisů „trestali“ dolar, jak nedávno naznačil Wall Street Journal. Pokud by tomu tak ale bylo, patří jim díky, protože zatímco rostoucí výnosy dluhopisů by americkou ekonomiku poškodily, klesající dolar jí pomáhá, píše ekonom.

Pozornost věnuje Krugman i vývoji v Evropě. Pokud by nějaká země měla opustit měnovou unii a zavést vlastní měnu, musela by přistoupit i k defaultu a zavést přechodné omezení na výběr vkladů z bank podobně, jako to učinila Argentina. Všichni přitom podle ekonoma už vědí, že Řecko své dluhy plně nesplatí, default ale stačit nebude. Stále je tu totiž problém cen a mezd, které jsou ve srovnání s jádrem Evropy příliš vysoké. Musí tedy dojít i k devalvaci. A ohledně stahování vkladů z bank Krugman uvádí, že odchod z unie by byl nejmenším zlem v případě, kdy by se bankovní krize rozvinula ještě před samotným exitem.

Ekonom ale poukazuje i na to, že Řecko je relativně chudou zemí s minulostí plnou slabých vlád. Jako takové má stále mnoho co získat ze společného evropského projektu. Proti Argentině má také tu nevýhodu, že nemá svou měnu jejíž kurz by byl jen navázán na měnu jinou. Ukončit toto provázání kurzu je technicky jednodušší, než opuštění eura a tento rozdíl může být tím, co namísto krátkého šoku přinese dlouhodobou finanční krizi.

(Zdroj: Blog Paula Krugmana)