Atmosféra urgence, která obklopuje diskusi o snížení deficitů, rozhodně není založena na počtech. Často slyšíme, že deficity znamenají vyšší dluh a následně vyšší úrokové platby, což může vést k bankrotové spirále. V principu na tomto tvrzení není nic špatného, u zemí, které nečelí vysokým rizikovým prémiím, je ale tato spirála velice pomalá. Jednoduchý výpočet vypadá následovně:

Poslední Fiscal Monitor od MMF predikuje, že veřejný deficit USA v příštím roce dosáhne 7,5 % HDP a čistý dluh 75 % HDP. Jak rychle se bude točit zmíněná spirála? Předpokládejme, že nominální růst HDP dosáhne 4 %, což je vzhledem k historickému standardu poměrně nízko. Z růstu poměru dluhu k HDP to umaže 3 procentní body. Za rok tak poměr dluhu k HDP vzroste o 4,5 procentního bodu. A jaká úroková zátěž se s tímto nárůstem dluhu pojí? Odhad bychom měli korigovat minimálně o inflaci, použijme proto výnosy TIPS. Ty nyní leží pod 1 %, ale buďme pesimisty a použijme 2 %. I tak dodatečná zátěž znamená méně než desetinu procenta HDP. Pokud je toto spirála dluhové smrti, je velmi „pooomalá“.

Kritici také tvrdí, že psychologie investorů se může náhle změnit a zvýšit úrokové náklady. Otázkou je, kdy by k tomu došlo. Investoři si mohou udělat stejný výpočet, jaký je ukázán zde. Proč by měli panikařit kvůli malému nárůstu úrokové zátěže? Žijeme ale v podivném světě, kde ti, kteří si vezmou učebnici ekonomie a provedou jednoduché výpočty, jsou považováni za nebezpečné a nezodpovědné radikály. Názory lidí, kteří věří v neviditelné strážce dluhopisového trhu a pohádky o důvěře, se ale považují za důvěryhodné, píše Paul Krugman ohledně dluhové hrozby Spojeným státům.

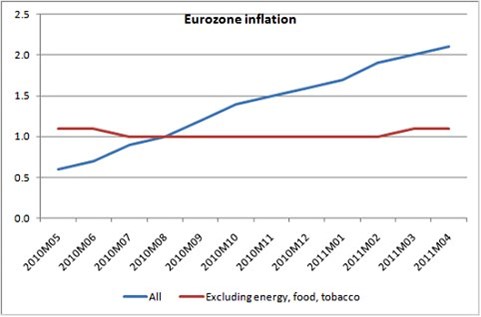

Ekonom se také věnuje utahování politiky Evropskou centrální bankou. Následujícím grafem změny indexu spotřebitelských cen bez energií a potravin v eurozóně ukazuje, že vývoj je zde víceméně stejný jako v USA. Není proto žádný dobrý důvod pro to, aby se v eurozóně zvedly sazby. Situace sice vypadá trochu rozdílně na straně mezd, protože v některých částech Evropy se objevuje nedostatek pracovní síly. Zvyšovat sazby proto, že se Německu daří dobře, je ale politikou „šitou na míru jednomu“, ne politikou „šitou na míru všem“.

Zdroj: Eurostat

V USA přitom dochází k mírnému růstu jádrové inflace, Krugman ale argumentuje, že ani jádrová inflace není správným měřítkem pro posouzení přechodného vlivu volatilních cen. Odráží totiž nepřímý efekt cen surovin na náklady firem. Poukazuje na to i nový výzkum od – jeho závěrem je, že jádrová inflace přechodně roste kvůli zvýšení cen surovin, pokud ale povolí silný růst cen komodit, pomine i zvýšené období jádrové inflace.

Krugman tak navrhuje, aby ekonomická politika byla založena na „nějakém druhu superjádrové inflace“. Mohl by to být růst mezd, jak navrhuje například Adam Posen z Bank of England, problém je však s jeho cílením, protože růst mezd není vždy špatný. Možná by pomohlo očištění o růst produktivity. Každopádně by se ale nyní neměl inflace obávat ani Fed, ani ECB, uzavírá Krugman.

(Zdroj: Blog Paula Krugmana)