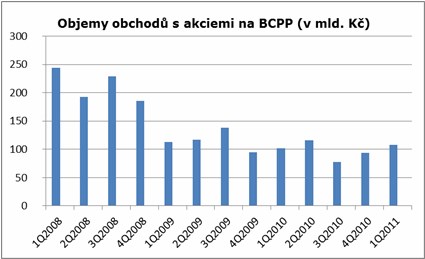

Při pohledu na zobchodované objemy během posledních týdnů by se mohlo zdát, že prázdniny na pražské burze začaly již o měsíc či dokonce o dva dříve. Průměrný denní objem obchodů se poslední čtyři týdny propadl na 1,36 mld. Kč, a je tak zhruba o 15 procent nižší než průměr od začátku letošního roku ve výši 1,59 mld. Kč. Pro meziroční srovnání, průměrný denní objem obchodů na pražské burze v období leden až červen 2010 činil 1,73 mld. Kč.

Burza trpí malým počtem likvidních titulů. Přírůstek v podobě IPO na podzim loňského roku k celkovým objemům příliš nepomohl, hodně se očekávalo od plánovaného leč nerealizovaného vstupu ČSOB na parket. O dalších společnostech, které by mohly vstoupit na burzu, se bohužel zatím jen spekuluje, přičemž se většinou jedná o středně velké firmy s velikostí emise mezi 20-60 mil. eur, což může vést jen k částečnému povzbuzení trhu. Individuální investoři se tak stále více dívají po atraktivních investičních příležitostech do zahraničí a snaží se sžít s kurzovými riziky.

Vedle tradiční sezónnosti se na nižších objemech v Praze pravděpodobně podílí také obavy z dalšího vývoje akciových trhů, zejména ve vztahu k stále nevyřešené dluhové krizi v Řecku a horším makrodatům ze světa, která naznačují zpomalení globálního růstu. Důvodů je podle nás ale více a k poklesu likvidity se tentokrát přidávají i specifické okolnosti jednotlivých společností.

Objemy klesají u všech největších domácích titulů

Objemy obchodů v květnu a červnu klesly u všech největších emisí na pražské burze, kam řadíme (884 CZK, -0,45%), , (824 CZK, 0,83%), (421 CZK, -0,05%) a (250 CZK, -2,34%). Patrné je to zejména u bankovních titulů, což pravděpodobně souvisí se zmiňovaným „Řeckem“.

Speciální okolnosti související s likviditou začínají u akcií . Společnost se rozhodla právě ve snaze podpořit obchodní aktivitu, stabilitu své investorské základny i zájem globálních hráčů, k reinkorporaci z Holandska do Velké Británie. K tomu bylo třeba směnit akcie nově emitované v Británii za původní „holandské“ akcie. S akciemi se několik dnů neobchodovalo vůbec a likvidita původních akcií po směně dle očekávání podstatně poklesla. Domníváme se, že pokud obchodní aktivita v Londýně v budoucnu opravdu vzroste, může se tak stát na úkor likvidity v Praze. Nemilou novinkou, která může likviditu naopak omezovat, je 1,5procentní zdanění při transferu akcií mezi Londýnem a Prahou.

Z menších emisí zaznamenaly největší pokles zobchodovaných objemů akcie mediální společnosti (331 CZK, -1,52%). Jedním z možných důvodů je navýšení podílu společností Time (35,16 USD, 1,62%) o 5,5 procenta na skoro 31 procent. Nižší objemy na titulu se také projeví na nové skladbě CECE Composite Indexu, benchmarku středoevropských akcií. V nové základně indexu utrpí nejvíce právě akcie mediální společnosti , jejíž zastoupení klesne dle našich odhadů o 16,7 % kvůli nižšímu faktoru free floatu.

Již dlouhodobě se málo obchoduje s akciemi developerské společnosti (30,01 CZK, -9,09%). Tu navíc v květnu poslal Městský soud v Praze do úpadku. Poté pražská burza cenných papírů rozhodla o několikadenním pozastavení obchodování s akciemi . Burza také rozhodla, že s účinnosti od 20. června budou z báze pro výpočet hodnoty PX indexu vyřazeny akcie developera.

Naopak živěji se v poslední době obchoduje snad pouze s akciemi společností (118,1 CZK, 1,42%) a (208 CZK, -0,57%). se v květnu denně v průměru zobchodovalo za 32,8 mil. Kč, tedy více než (171 CZK, 0,06%) nebo , a v žebříčku neobchodovanějších akcií v Praze se umístnila hned za akciemi těžařské společnosti . Za větším zájmem nejspíše stojí spuštění loterijního projektu a medializace insolventního stavu doposud monopolního provozovatele loterijních her – společnosti Sazka. zase ukončil své akviziční tažení a chce se soustředit na generování zisků a pozitivního cash-flow.

Praha již není „emerging“ trhem

Podle šéfa pražské burzy Petra Koblice česká burza v posledních deseti letech sehrávala roli zajímavého středně velkého rozvíjejícího se trhu, ale o tuto úlohu již přichází. „Nyní jsou emerging market číslo jedna trhy Číny, Indie, Brazílie, Ruska (BRIC) a Turecko. Střední Evropa se dostává na okraj zájmu...“ Atraktivitě a zájmu o český trh podle něj nepomáhá ani evropská legislativa MiFID. „Ve zkratce se dá říci, že posílila velké a že posílila tzv. "cherry picking" - obchodují se pouze největší emise. Dále třeba dovolila masivní obchody mimo burzu, takže kolem 30 % obchodů s našimi papíry se děje mimo burzu, netransparentně v Londýně, a profitují z toho globální investiční banky,“ upozornil Koblic v rozhvoru pro Patria.cz.

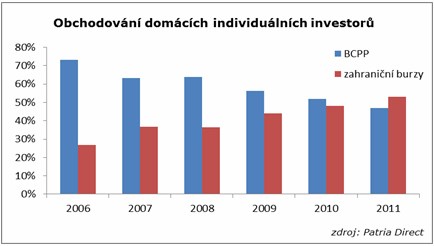

Fakt, že se domácí retailoví investoři poohlížejí stále více po zahraničních akciích dokládají i statistiky Patria Direct, jednoho z nejvýznamnějších českých obchodníků s cennými papíry. Počet exekuovaných příkazů na prodej nebo nákup zahraničních cenných papírů totiž vzrostl za posledních 5 let 6násobně a letos již v absolutním čísle přesáhl počet obchodní příkazů na pražské tituly (tvoří již 53 % všech obchodních příkazů).

„Investoři skutečně změnili své investiční chování, už nemají zájem jen o , ‚Tabák‘, , ale stále častěji o , nebo . Přesun pozornosti z domácího trhu signalizuje, že investoři pochopili sílu diverzifikace portfolia a objevili fundamenty zahraničních firem. Typický individuální investor má nyní zhruba 55 % prostředků v akciích pražské burzy a 45 % v zahraničních akciích, ale na zahraničních burzách je, měřeno počtem obchodních příkazů, již aktivnější než v Praze,“ říká Oldřich Pavlovský, ředitel Patria Direct.

Fatální problém: Nedostatek domácích institucionálních investorů a penzijní reforma

Fatálním problémem je nedostatek domácích institucionálních investorů. „Penzijní reforma není a hned tak nebude. Penzijní fondy jsou sešněrovány předpisy. Nezávislé podílové fondy smetla "n-tá" vlna kuponové privatizace a podílové fondy, které byly ve vlastnictví domácích bank, jsou nyní včleněny do asset managementů svých matek. Nechovají se proto příliš lokálně. Tato situace je opravdu evropský unikát,“ uvedl Koblic.

V sousedním Polsku ale burza jede na plné obrátky a přichází jedno IPO za druhým. Důvodem jsou odlišné cesty, jimiž se po pádu komunismu odvíjela správa státního majetku v České republice a v Polsku. Zatímco Česká republika privatizovala většinu firem již v devadesátých letech v rámci kuponové privatizace, polský stát jejich postupnou privatizací formou přeměny na akciovou společnost a prodejem přes burzu nyní živí tamní trh. „Privatizace jsou v Polsku naprosto specifickou věcí a uznávám, že to, jak byl trojúhelník privatizace - penzijní reforma - kapitálový trh v Polsku v průběhu 90. let nastaven, je unikátní a obdivuhodné. U nás penzijní reforma neproběhla, 99% firem bylo privatizováno v kuponovce a dohled nad trhem v 90. letech způsobil totální marasmus důvěry v kapitálový trh. Takže za nesrovnatelných podmínek dosahujeme, relativně, opakuji relativně, solidních úspěchů,“ řekl k tématu Koblic s tím, že pokud by ve Varšavě chyběla privatizační IPO, nebylo by nových titulů srovnatelných s emisemi či AAA více než dvě nebo tři do roka.

„Polská burza je státní podnik s obrovskou státní (legislativní) podporou. Za všechno jmenuji povinnost polských penzijních fondů investovat 95 % svých aktiv na polské burze,“ upozorňuje Koblic s tím, že minimálně z tohoto důvodu polská burza pro BCPP rozhodně vzorem není. Něco jiného jsou ale podle něj rozumná rozhodnutí Polska při budování kapitálového trhu, která podle něj - na rozdíl od ČR – vzorem jsou. „Privatizace v Polsku se dějí téměř výhradně přes burzu, proběhla penzijní reforma. Polský stát také například nikdy nedovolil vytunelovat jakýkoli institut kolektivního investování, jako jsou fondy. Pokud by polský kapitálový trh měl být pro někoho vzorem, pak pro naše vlády z 90. let,“ uvedl Koblic.

Spása jménem Xetra?

Zatímco pražská burza nižšími objemy trpí, integrovaná burzovní platforma Xetra pokles aktivity nezaznamenává. Průměrný denní objem na Xetře dosahuje letos 4.461,6 mil. eur, což je nepatrně více než ve stejném období loni (4.455,7 mil. eur). Holdingová společnost CEESEG, jejímiž členy jsou od roku 2010 burzy ve Vídni, Praze, Budapešti a Lublani, již delší dobu plánuje napojení všech těchto akciových trhů na elektronický systém právě na Xetru. Původně měla být Praha napojena na Xetru již v roce 2010 až 2011.

Způsob obchodování na pražské burze je již od roku 1998 založený na tzv. Systému pro Podporu trhu Akcií a Dluhopisů - SPAD. Tento systém měl již od svého počátku za primární cíl zvýšení celkové likvidity. Jeho základy pevně stojí na tzv. tvůrcích trhu (market makerů), což jsou jednotliví členové pražské burzy, kteří mají za povinnost zveřejňovat své kotace, resp. ceny k nákupu či prodeji dané akcie v pevně stanoveném minimálním množství – lotu, a pevně stanoveném maximálním cenovém rozpětí – spreadu.

Tento obchodní systém má v plánu Vídeňská burza změnit na Xetru v druhé polovině příštího roku. Xetra vznikla v roce 1997 jako elektronický obchodní systém pro obchodování akcií, warrantů a certifikátů a v současné době je implementován na největších evropských burzách. Jedná se a anonymní order driven systém, s aktivní podporou market makerů a specialistů. S trochou nadsázky by se tento systém dal přirovnat k fungování českého kontinuálního obchodního systému – KOBOSu, který však účast zmíněných market makerů neumožňuje. Poslední dobou v tomto systému značně narůstá likvidita, a to díky rozvoji algoritmického způsobu obchodování, který stále více využívají zahraniční obchodníci. Algoritmické obchodování neboli také automatizované obchodování, využívá současných technologických systémů a objednávky plynoucí do trhu jsou řízeny počítačovým programem. Uživatel tohoto způsobu obchodování si tak sám může zvolit způsob zobchodování dané objednávky dle svých preferencí. Má možnost volby například limitní ceny, objemové restrikce či časového rozložení objednávky do stanoveného časového úseku, čímž tento počítačový software z velké části zastupuje činnost makléře.

Příchozí systém XETRA tak oproti současnému kontinuálnímu sytému, umožní spojení algoritmických objednávek se současnou přítomností tvůrců trhu. Systém tak oproti SPADu nebude omezovat účastníky trhu minimálním počtem kusů akcií – lotů a zároveň si udrží potřebnou likviditu díky přítomností market makerů.

Silvio Kotarac, ředitel oddělení sales & trading Patria Finance k tomu říká „Nový obchodní systém v konečném důsledku přinese nárůst počtu zahraničních členů burzy díky standardizovanému obchodnímu systému, na který jsou zvyklí.“

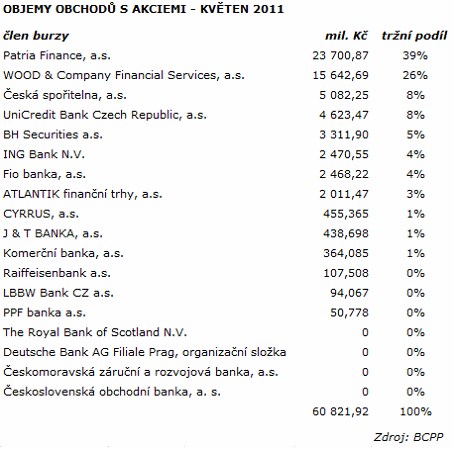

Ze statistik burzy zkoumajících objemy obchodů členů vyplývá, že v posledních letech zajišťuje valnou část likvidity na pražské burze skupina Patria Finance, jejíž tržní podíl na BCPP navíc průběžně stoupá. V letošním květnu Patria zobchodovala akcie v objemu 23,7 mld. Kč a dosáhla rekordního tržního podílu 39 %.

„Pro Patrii jako největšího obchodníka na českém kapitálovém trhu bude přechod na Xetru však pravděpodobně představovat určitý pokles podílu na trhu, který bude způsoben rozmělněním zobchodovaných objemů mezi více členů burzy. Na druhou stranu očekáváme, že v dlouhodobém horizontu dojde ke zvýšení likvidity, zúžení spreadů, což je nesporným přínosem nového systému pro celý trh,“ uzavírá Silvio Kotarac.