Před několika lety nebyla analýza trhů vládních dluhopisů rozvinutých ekonomik zrovna v popředí zájmu investorů, situace se rychle změnila. Důvodem je samozřejmě růst veřejného dluhu v důsledku přesouvání závazků soukromého sektoru na vládní a slabá ekonomika snižující vládní výnosy a zvyšující výdaje. K tomu přidejme minulost – boomy nevyužité pro budování fiskálních zásob na horší časy, a budoucnost – zejména stárnoucí populace. Fiskální vývoj tak bude s jistotou nabírat na ještě větší důležitosti napříč trhy a nedivme se, když uvidíme věci dosud nepoznané. Konec konců, poslední dny a týdny nám díky vývoji v USA a v eurozóně určitou ochutnávku již daly.

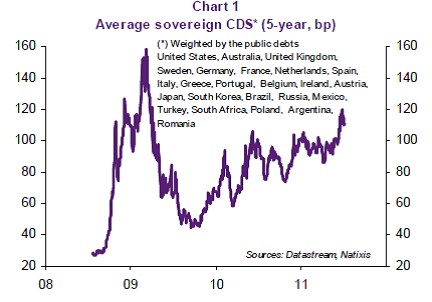

Následující graf ukazuje vývoj cen pojištění proti „globálnímu vládnímu defaultu“. Jde o velikostí veřejného dluhu vážený průměr cen CDS u vybraných zemí:

Z grafu je patrné, jak se trhy v roce 2008 probraly z letargie a nepatřičného směšování různých písmen abecedy, např. A a D. Začaly rychle rozlišovat mezi dobrými a špatnými dlužníky, respektive mezi špatnými a ještě horšími – ceny pojištění totiž plošně prudce vzrostly nahoru. Polovinu roku 2009 můžeme vnímat jako touhu o návrat do siesty, již na přelomu let 2009 a 2010 je ale jasné, že „co peklo schvátí, nikdy nenavrátí“, jak zní právě dětem z televize. Ty ví, že výjimky jsou, ale musí se to odpracovat. Od roku 2010 se tak s CDS šplháme stále výš a výš a na globální úrovni jsme tam, kde jsme byli v roce 2008.

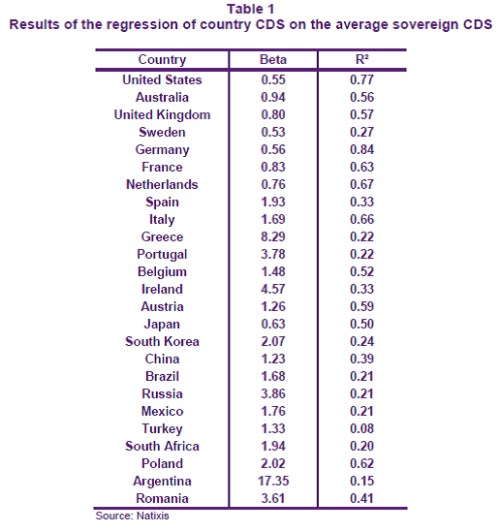

Pokud vnímáme trh jako celek, můžeme jeho jednotlivé části hodnotit tím, jakou mají citlivost na pohyb tohoto celku. U akcií je tento koncept odražen ve známé betě – citlivosti pohybu akcie na pohyb celého trhu. Beta rovná jedné znamená, že výnosy akcie se (obvykle) pohybují stejně jako výnosy celého trhu. Pokud jsou menší než jedna, akcie je méně riziková než trh a naopak. Kreativní kolegové z Natixis si dali tu práci a na základě výše uvedeného grafu spočítali bety jednotlivých zemí. Výsledek je následující:

Vidíme, že vyšší bety jsou nepřekvapivě typické pro eurohříšníky a rozvíjející se ekonomiky, výjimkou je Rakousko. Za málo rizikové lze z tohoto pohledu naopak považovat USA (jejich CDS se pohybuje s cca čtvrtinovou citlivostí než u Španělska), Japonsko, Německo, Švédsko. O síle vztahu mezi pohybem CDS země a pohybem globálního CDS hovoří třetí sloupec (tato síla ale odráží zejména konstrukci onoho globálního CDS).

Stejně jako u akcií buďme opatrní s interpretací CDS bety. Není jasné, zda je lepší vnímat situaci tak, že se jednotlivé akcie nějak pohybují a pokud to změříme dohromady, uvidíme celý trh (tudíž je relevantní pohled odspoda nahoru). Nebo bereme trh jako hlavní jednotku v jejímž těle se pohybují různé podjednotky (vnímáme situaci odshora dolů, třeba betou). Podobně můžeme říci, že růst globálních CDS je dán vývojem v jednotlivých zemích a jejich bety k tomuto „umělému“ globálu nejsou žádnou dodatečnou informací. Nebo můžeme věc vidět tak, že postupně roste globální riziko vládního dluhu a averze investorů k němu (jde o dvě rozdílné věci). A některé země za něj budou platit více (ty s vyšší CDS betou) a některé méně (ty s menší betou). Pokud bych měl hádat, řekl bych, že se posouváme k druhé možnosti.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.