Chování komodit můžeme rozdělit na (i) pro ně specifické a na (ii) společný faktor, daný povětšinou optimismem (RON), či pesimismem (ROFF) na trzích s rizikovými aktivy. Podívejme se, jak se riziková komoditní mapa měnila za poslední rok, třeba nám to dá lepší cit pro odhad budoucího vývoje při dalších RON – ROFF zlomech.

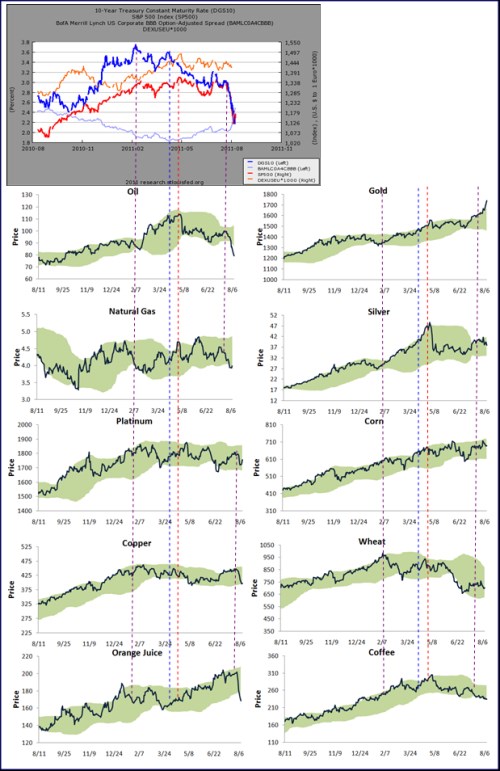

V prvním (zde často opakovaném) grafu mozaiky jsou výnosy US vládních dluhopisů (modře), akcie (červeně), dolar k euru (oranžově) a spready korporátních dluhopisů. Pro jejich vzájemný vztah si dovolím odkázat na minulá dílka, zde pohleďme na to, jak se jejich hlavní zlomy prolínaly komoditními trhy. Za tyto zlomy považuji (i) první obrat na výnosech (fialová přerušovaná čára) – ranný indikátor příchodu horších měsíců, (ii) druhý a definitivní obrat na výnosech (modrá), (iii) probuzení do reality u akcií a dolaru (červená) a (iv) zatím jen superkorekční fialový zlom:

Zdroj: Fed, Bespoke

Ropa

U královny komodit ropy je definitivní zlom patrný až na počátku května, kdy přestaly posilovat akcie a přestal oslabovat dolar. V té době začaly rychle růst rizikové spready na periferii Evropy a začalo být jasné, že výhled se v globální ekonomice zhoršuje. Ropa tedy moc nereagovala na včasnou dubnovou indikaci ekonomického zpomalení, kterou poskytly vládní dluhopisy, k ROFF módu se přidala až v květnu ruku v ruce s dolarem a akciemi. Přesto se zdá, že krátkodobě má pokles výnosů dluhopisů jako indikátor zpomalení na cenu ropy nějaký vliv, až do května se ale celkem rychle obrátila a vydala se opět vzhůru. Bylo to pravděpodobně hlavně odrazem nabídkových faktorů, které tehdy přehlušily indikace slábnoucí poptávky.

Protože v posledních dnech a týdnech žádné nabídkové šoky (skutečné, či potenciální) nepřišly, padala ropa ruku v ruce s ostatními rizikovými aktivy i výnosy vládních dluhopisů. Ve zkratce se tak dá říci, že ropa byla stejným opozdilcem za změnami výnosů dluhopisů, jako akcie; dříve, či později, si ale dá říci.

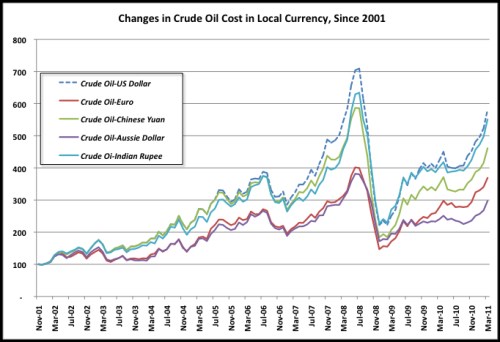

Vývoj na ropě také poukazuje i na obecnější vztah mezi rizikem, cenami mnoha komodit a dolarem. Obecně platí, že oslabující dolar přináší růst dolarové ceny komodit - "přeceňují se" na stejnou "reálnou" cenu (i když ani tato kauzalita ani citlivost není jednoznačná). A naopak. Pokud tedy roste averze k riziku a trhy operují v ROFF módu, komodity obvykle kvůli slabšímu výhledu klesají a dolar roste, protože je považován za bezpečné útočiště. Tento dolarový vliv pak v modelovém případě „přeceněním“ prohlubuje propad cen komodit. Optimismus naopak přináší poptávkou tažený růst komodit a zároveň obvykle oslabování dolaru, což má na růst cen komodit multiplikační vliv. Velikost přeceňovacího efektu indikuje následující graf dlouhodobějšího vývoje ceny ropy v různých měnách:

Zdroj: Huffingtonpost

U ropy pak nesmíme zapomenout na kruhovou referenci mezi růstem/výhledem ekonomiky a jejími cenami. Za kritickou hranici pro globální ekonomiku je považována cena ropy někde mezi 110 - 120 dolary za barel. Za ní si již začíná vybírat velkou růstovou daň (která se mimo jiné obratem projeví na kurzu dolaru). Ne náhodou se tak výnosy US dluhopisů obrátily k dlouhodobějšímu poklesu právě v době, kdy se cena ropy dostala nad 110 dolarů (modrá přerušovaná).

Zlato a stříbro

Co se týče zlata, dovolím si pro detailnější názor odkázat na předchozí články (např. „Zlato“). Napasovat jeho chování do RON – ROFF mozaiky akciového, měnového a dluhopisového trhu lze jen s obtížemi. Zatím se spíše zdá, že ať se děje cokoliv, po chvíli si investoři kvůli obecně vysoké míře nejistoty a více či méně oprávněným obavám z nahlodaných základů finančního a ekonomického systému najdou důvod k jeho dalším nákupům.

Stříbru udává základní směr a sílu pohybu cena zlata, tedy vývoj obav z inflace, šoků, katastrof, apod. K tomu se mění poměr ceny zlata a stříbra v závislosti na tom, jak vypadá globální růstový výhled, zejména v oblasti průmyslu. Poměr ceny stříbra a zlata má totiž určitou pozitivní korelaci například k vývoji cen akcií výrobců elektroniky, k průmyslové produkci, či PMI hlavních světových ekonomik (viz „Stříbro“)

Z grafů je patrné, že když přišla květnová minikorekce na zlatu, stříbro prudce oslabilo, což podle mne ukazuje současný princip chování obou kovů. Zlato na chvíli stáhl dolů zhoršující se růstový výhled a zlom na dolaru, důvody pro jeho další nákupy se ale opět našly. Korekce "uchovatele hodnoty" byla ale u stříbra silně prohloubena jeho průmyslovou charakteristikou. Zajímavý je u něj pak vývoj posledních dní, kdy zřejmě naopak převažuje ona stránky uchovatele hodnoty. Jinak řečeno obavy z katastrofy, které ženou cenu stříbra nahoru, jsou cca stejně silné, jako obavy z prostého (katastrofu nezpůsobujícího) zpomalení. Nejlepší pro stříbro je tedy pozitivní růstový výhled, protože pak těží jak jeho průmyslová, tak jeho hodnotu uchovatelská (protiinflační) stránka. To bylo patrné do května, kdy rostl poměr jeho ceny k ceně zlata.

... a ostatní

Vývoj u platiny a mědi hodnotím tak, že poptávkově růstový trend podporovaný oslabujícím dolarem u nich přerušil kombinovaný náznak zpomalení ekonomiky, který vyslaly svým poklesem výnosy vládních dluhopisů a první zlom u akcií. Další negativní signály se již víceméně míjely účinkem, zhruba koreluje kurz dolaru a ceny těchto komodit. Podobné to bylo u pšenice. U dalších zemědělských komodit lze nějaký přímější vztah k RON - ROFF módů, indikovanému akciemi či dluhopisy, najít těžko. Což není tak překvapivé. To samé můžeme o RON – ROFF mustru říci o zemním plynu.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.