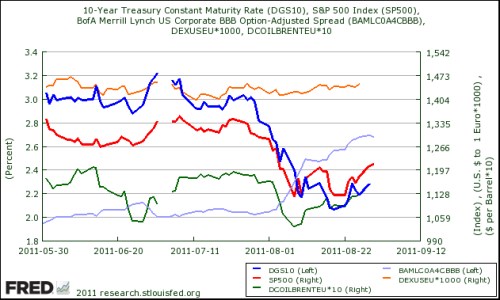

Mys Dobré naděje se nejprve jmenoval mys Bouří – to samé (klíčové) místo, jen názvy budí trochu jiné emoce. Podívejme se krátce na to, zda jsme se během poněkud ztrátového léta posunuly na jiné místo, či jen měníme jména. A to z pohledu toho, jak držely v předchozích měsících a letech zaběhnuté vazby a co vzájemná interakce trhů případně říká o nadcházejícím podzimu. Graf ukazuje vývoj akcií, vládních a korporátních dluhopisů, ropy a kurzu dolaru k euru od května tohoto roku:

Akcie ruku v ruce s výnosy vládních dluhopisů

Akcie (červeně) se podle vývoje v posledních týdnech poučily ohledně toho, co jim říkají vládní dluhopisy. Netrvají si již tvrdohlavě na svém, aby až čas uznaly svůj omyl, ale dost přesně kopírují dluhopisový trh – jdou stejným směrem jako výnosy vládních dluhopisů (modře). Tzn. že začínají klesat a růst ve stejnou dobu, kdy dluhopisy indikují zhoršení, či zlepšení výhledu. Pokud tomu tak bude, ztrácíme doposud zajímavý předstihový indikátor akcií (že by se tak trh zefektivňoval?). Povšimněme si, že ropa (zeleně) s letním oslabením naopak váhala, z oživením předbíhala (že by se ještě nepoučila?).

Podivuhodný dolar

Zajímavý je vývoj na euro-dolaru (oranžově). Mustr posledních let by napovídal, že se kurz vydá stejným směrem, jako výnosy a akcie – tj. že dolar bude při jejich poklesu posilovat. Navíc tu byly turbulence v Evropě, což mělo tuto reakci ještě posílit. Nestalo se tak, pokud něco, tak pohyb dolaru po první instinktivní reakci na pokles akcií připomíná spíše vývoj před „velkým zlomem“ roku 2002. Do té doby totiž platilo rovnítko mezi silným dolarem a silnou ekonomikou, pak se póly přehodily a silná ekonomika šla ruku v ruce s oslabujícím dolarem, slabá s posilujícím. Nyní můžeme jen hádat, zda letní flirt se starým mustrem „slabá slabý“ znamená jen přechodnou epizodu, či se děje něco většího. Teorií je více, jedna z nich například hovoří o tom, že klesající důvěryhodnost Spojených států netrestá dluhopisy (rizikové spready vládních papírů), ale hlavně dolar.

Varující korporátní spready

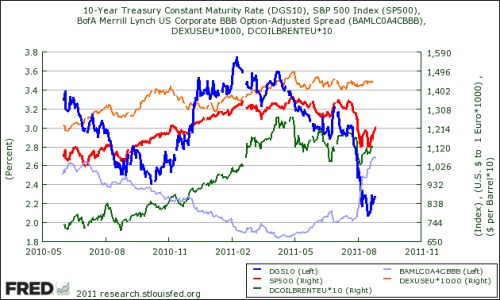

Z hlediska akcií stojí za pozornost vývoj spreadů korporátních dluhopisů (světle modře). U nich je totiž patrné, že v posledních týdnech neobrátily do (mini)RON módu a nadále rostly. Mírný pokles přišel až v posledních dnech. I ony přitom doposud fungovaly jako dobrý předstihový indikátor pro akcie, trend postupného učení se je ale patrný i u nich (viz „BBB spready stále ukazují akciím směr“). Dá se tak říci, že trhy dluhopisů nyní vysílají smíšené signály – ty státní ukazují nahoru, korporátní dolů. Pro krátké posouzení relativní síly těchto ukazatelů jsem se podíval do nedávné historie:

Výnosy vládních dluhopisů a spready by se měly obecně pohybovat opačným směrem, výjimku mimo posledních týdnů najdeme během několika měsíců do října 2008. Během nich ukazovaly spready na soustavně se zlepšující stav, vládní dluhopisy ale šly dolů (tj. výhled se podle nich zhoršoval) a otočily až po čase. Akcie přitom stagnovaly, poté rostly – odpovídaly spíše chování spreadů. Samozřejmě, že ve hře bylo mnoho faktorů, na základě této zjednodušené úvahy se ale zdá, že pokud se nyní vládní a korporátní dluhopisy hádají o směru, korporátní mají pravdu (podobně se zdá, že jejich vypovídací schopnost je o něco vyšší v dlouhodobějším pohledu – viz ono „BBB spready stále ukazují akciím směr“). Což ve světle prvního grafu není nyní pro akcie moc pozitivní zpráva. Stále spíše mys Bouří?

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.