Rozhodnutí Swiss National Bank o zavedení limitu pro sílu franku není těžké pochopit. Jeho status bezpečného útočiště se stával stále větší přítěží i přes to, že má jen z části co dělat se samotnou švýcarskou ekonomikou. Je totiž více odrazem dlouhé historie předchozího posilování v dobách krizí.

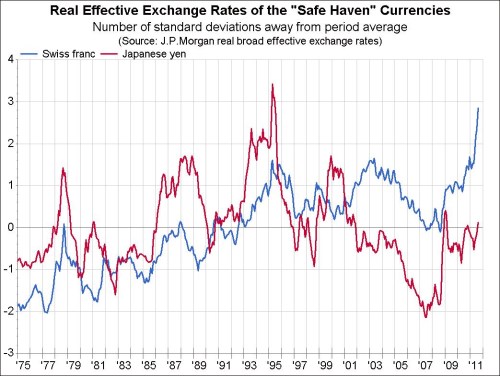

Pokud by se svět rozhodl, že bezpečným útočištěm budou tyčinky Mars, stalo by se s jejich cenou to samé, co s frankem. Společnost Mars Inc. by tomu mohla zabránit výrobou velkého množství dalších tyčinek, stejným krokem nyní pohrozila SNB. Jinak by frank dále posiloval a švýcarská ekonomika by se stala nevinnou obětí nespokojenosti investorů s vývojem v jiných ekonomikách. Jak ukazuje graf, v srpnu byl frank silně předražený. Jeho kurz se v reálném vyjádření vyšplhal na hranici tří směrodatných odchylek nad dlouhodobým průměrem, což nedokázal nikdy předtím:

Hrozba deflace, kterou ve svém prohlášení zmínila SNB, byla velmi reálná a je namístě s ní bojovat silným uvolněním monetární politiky, které bude součástí kroků banky. Je ale stanovený kurzový strop důvěryhodný? Teoreticky může SNB vytvořit tolik aktiv, jako tomu je v případě tyčinek Mars. To by ale přineslo dva negativní důsledky. Mohla by vzrůst inflace podobně, jako tomu bylo v 70. letech, kdy SNB zkoušela stejnou politiku. V současných podmínkách by to ale trvalo dlouho. A pokud bude politika po čase opuštěna, banka utrpí ztráty na svém měnovém portfoliu. To by běžně neznamenalo problém, akcionáři SNB jsou ale kantony, které spoléhají na roční rozdělování jejích zisků, a soukromí investoři. Tito podílníci v minulosti hatili snahy o stabilizaci franku měnovou intervencí a může se to stát znovu. Očekávám však, že nová politika se bude nějaký čas dodržovat.

Vliv na další trhy není úplně jasný. Podle některých euro proti ostatním měnám posílí, protože frank proti němu momentálně oslabuje. To ale není pravděpodobné; ECB jasně sdělila, že s SNB aktivně spolupracovat nebude, ať již intervencí na trzích, či utažením své politiky. To znamená, že euro bude k dolaru i dalším měnám stabilní. A pokud SNB koupí eura a pak bude diverzifikovat do dolaru a dalších měn, euro by mohlo dokonce mírně oslabit. Významnější vliv by měl být znatelný u dalších měn považovaných za bezpečné útočiště, jako je například japonský jen. Jeho kurz nyní není tak vysoko, jako tomu bylo u franku. Bank of Japan by ale neuvítala, pokud by nyní zesílil příliv peněz do její měny. Možná by pak musela přikročit ke stejné politice jako SNB.

Krok SNB je v jádru dalším kvantitativním uvolňováním ze strany významné světové banky. Ty ostatní, zdá se, přemýšlejí o uvolnění politiky z různých důvodů také. Příklad SNB je může v tomto kroku podpořit, pokud jejich měny začnou posilovat. Není pochyb o tom, že QE již nepůsobí na riziková aktiva tak silně, negativní vliv by to na ně ale nemělo. A kdo se zamiloval do zlata, uvidí v kroku SNB pouze potvrzení toho, že ti, kdo mohou tisknout peníze, tak nakonec udělají. Status bezpečného útočiště zlata se tak ještě více upevnil.

(Zdroj: Blog Gavyna Daviese)