Před několika měsíci finanční trhy pochopily, že rozvinuté ekonomiky prudce zpomalují a reakce centrálních bank a ministerstev financí je pomalá, zmatená či přímo škodící. Od té doby nastal významný posun v politice Spojených států a u ECB, nic se však nezměnilo v případě dluhové krize v eurozóně. Ta se přitom minulý týden stala nejpalčivějším problémem globální ekonomiky.

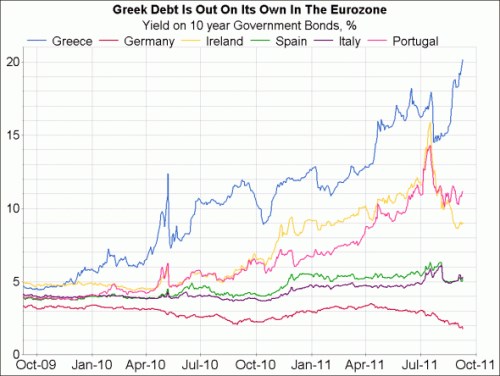

Americká ekonomika v srpnu sice dále oslabovala, nespadla ale dolů ze srázu. Největší riziko představuje kolaps spotřebitelské důvěry, politické vedení země však začíná vykazovat známky správné reakce na rostoucí riziko další recese. Krize v eurozóně se naopak zdá být stále více mimo kontrolu a investoři vážně uvažují o možnosti jejího rozpadu. Graf ukazuje vývoj výnosů desetiletých vládních dluhopisů v zemích na periferii měnové unie a v Německu:

Vývoj posledních dnů a týdnů nechává Německu dvě možnosti. Buď zachrání Řecko obrovským fiskálním transferem, nebo se bude připravovat na zvládnutí následků jeho defaultu a možného odchodu z eurozóny. Podle zpráv z médií se stále více zdá, že si zvolilo možnost druhou.

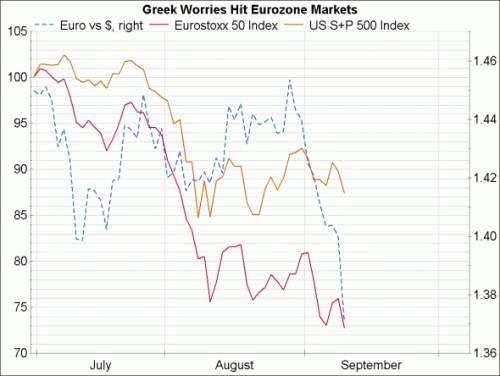

Před týdnem byly trhy ještě ochotny rozlišovat mezi Řeckem a dalšími zadluženými zeměmi v eurozóně, jak dlouho na to ale ještě můžeme spoléhat? Negativní spirála mezi jejich růstem, deficity a výnosy dluhopisů se může roztáčet i u nich, nejen u Řecka. Jak ukazuje druhý graf, trhy již nakreslily jasnou čáru mezi zlepšujícím se výhledem ekonomické politiky v USA a paralýzou, která dolehla na eurozónu:

Dolar je nyní tou méně ošklivou ze dvou škaredých sester a k euru silně posiluje. A americké akcie si vedou mnohem lépe než akcie v Evropě. Ty jsou na základě historického vývoje levné, ale nezdá se, že by o ně byl velký zájem.

(Zdroj: Blog Gavyna Daviese)