Fed stále zkouší své nové experimenty v monetární politice, přestože jsou extrémně kontroverzní a plné nebezpečných nezamýšlených důsledků. Odmítá uznat, že mu došly nástroje stimulace a namísto toho stále tvrdí, že může oživit růst a snížit nezaměstnanost. A to i přesto, že existuje mnoho důkazů, že sazby na rekordních minimech a druhé kolo kvantitativního uvolňování QE2 nedosáhly očekávaného stimulačního efektu.

Přestože Fed začal minulý měsíc implementovat program prodloužení průměrné doby splatnosti svého dluhopisového portfolia (operace Twist), již nyní začínají jeho zástupci hovořit o dalších krocích, včetně třetího kola QE. Zasedání FOMC, které proběhlo 20 – 21. září ukázalo, že QE3 je stále možné. Guvernér Fedu Daniel Tarullo, který komentuje monetární politiku jen zřídka, minulý týden uvedl, že velký program nákupu aktiv by se měl stát opět prioritou. Podle jeho názoru by měl hlavně posunout investory směrem ke korporátním dluhopisům a akciím. K Tarullovi se pak připojila Janet Yellen. Ta na jednu stranu uvedla, že operace Twist by mohla mít negativní vliv na fungování trhu. Pokud se ale zhorší ekonomická situace, namístě je podle ní výrazně silnější monetární akomodace.

Podle mého názoru snížilo QE2 kupní sílu spotřebitelů tím, že podpořilo růst cen komodit a pohonných hmot. Jeho výsledek tak byl opačný, než jaký byl plán – dolehl na spotřebitelské výdaje právě ve chvíli, kdy se ekonomika dostávala do fáze udržitelného oživení. Proč Fed s QE2 tak pospíchal? Protože nepochopil, že zpomalení, které se dostavilo mezi květnem a červencem, bylo jen přechodným jevem vyvolaným ukončenými daňovými úlevami pro nákup nemovitostí a vybavení domácností. Přestože má Fed stovky ekonomů, nedokázal situaci správně vyhodnotit a nyní se zdá, že udělá opět stejnou chybu.

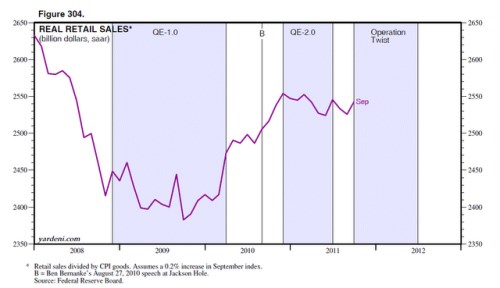

První graf ukazuje vývoj maloobchodních tržeb upravených o inflaci a období, ve kterém probíhaly jednotlivé fáze kvantitativního uvolňování:

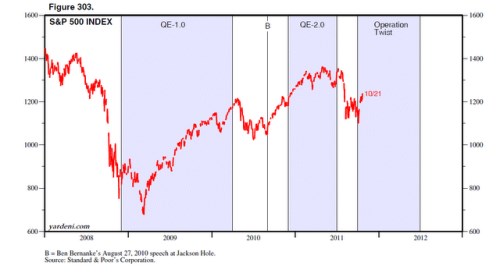

Druhý graf ukazuje vývoj indexu S&P 500. Na trhu proběhly během QE1 a QE2 rally, po jejich ukončení ale přišel pokles. Nyní pod vlivem operace Twist a hovorů o QE3 akcie opět posilují. Zvýšení jejich cen akcií přitom představuje jeden z hlavních cílů experimentu Fedu. Jak dlouho se mu ale bude dařit zvedat ceny akcií, když nejenže není schopen podpořit růst ekonomiky, ale ještě jí škodí?

(Zdroj: Blog Eda Yardeniho)