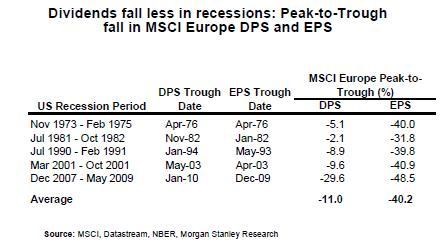

Na co by měli investoři vsadit, pokud se Evropa propadne do recese – na zisky či na dividendy? Ronan Carr z tvrdí, že navrch budou mít dividendy. Má pro to čtyři důvody. Prvním z nich je to, že dividendy na akcii (DPS) během posledních pěti recesí poklesly v průměru jen o 11 %, zisky na akcii (EPS) se však propadly v průměru o 40 %:

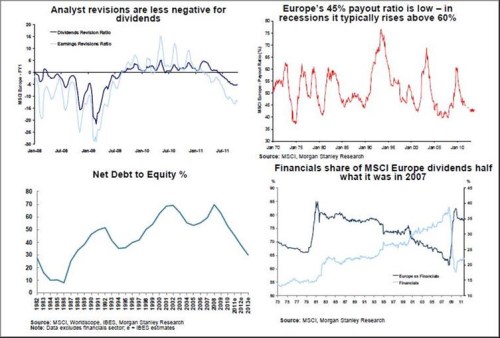

Uvedená tabulka tak podporuje teorii o málo měnících se dividendách, která říká, že je nikdo nechce snižovat ani v případě, když se zhorší makroekonomický výhled. Nikdo totiž nechce přiznat, že věci se nevyvíjejí dobře. A tento pohled potvrzuje i první z následujících grafů, který ukazuje vývoj změn očekávaných dividend (tmavě modře) a očekávaných zisků.

Druhý graf ukazuje vývoj výplatního poměru (poměru dividendy a zisku na akcii). Ten nyní dosahuje 45 %, leží tedy pod historickým průměrem. Prostor pro růst výplatního poměru je tak velký, v každé recesi od roku 1970 se zvýšil až na 60 – 75 %. Rozvahy evropského korporátního sektoru vyšším dividendám také překážku nekladou. Firmy hromadí hotovost a jejich zadlužení se nachází na 15 – 20letých minimech, jak ukazuje třetí graf. U třetiny firem převyšuje zásoba hotovosti jejich dluh.

Menší citlivost na cyklus by měla přinášet struktura vyplácených dividend. Jen 21 % z jejich celkového objemu nyní vyplácí finanční sektor, v roce 2007 to bylo téměř 40 % - viz. čtvrtý graf. Tradiční defenzivní sektory (veřejné služby, telekomunikace, zdravotní péče a zboží běžné spotřeby) nyní zabírají více než 40% podíl.

Neradostný makroekonomický výhled tak krátce řečeno povede k tomu, že dividendy budou hrát u investorů stále významnější roli. Nezapomeňte ale diverzifikovat, protože výplatní poměry by v některých sektorech mohly příští rok klesnout.

(Zdroj: FTAlphaville)