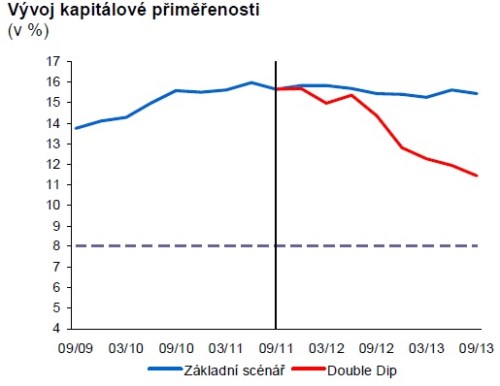

Aktualizováno Zátěžové testy bankovního sektoru v ČR potvrdily dostatečnou stabilitu bankovního sektoru vůči případným negativním šokům. Kapitálová vybavenost celého odvětví by zůstala nad osmiprocentním regulatorním minimem i pro výrazně zátěžový scénář testů, které provedla Česká národní banka na datech ke konci třetího kvartálu. Nejhorší scénář kombinuje negativní vývoj domácí i zahraniční ekonomiky a obnovenou nejistotu na finančních trzích vyvolanou eskalací fiskální krize zadlužených zemí eurozóny. Pro některé české banky by znamenal nutnost navýšit kapitál celkem o 13,6 miliardy korun, což ČNB nepovažuje za významnou hodnotu, která by mohla ohrozit stabilitu sektoru.

Přes poměrně vysoké úvěrové i tržní ztráty a oslabené provozní zisky zůstává bankovní sektor jako celek stabilní v obou scénářích. "Jeho agregovaná kapitálová přiměřenost se pohybuje nejen nad regulatorním minimem osm procent, ale neklesá ani pod 11 procent," uvedla ČNB. Podle centrálních bankéřů to představuje dobrý základ pro udržení dostatečné odolnosti vůči ztrátám, které potenciálně nastanou i za dvouletým horizontem testu. Základem stability bankovního sektoru je i nadále jeho vysoká kapitálová přiměřenost, ke konci září činila 15,7 procenta.

"Výsledky stress testů především znamenají, že české banky jsou nadále schopny úvěrovat českou ekonomiku. To v některých jiných zemích není zcela samozřejmé a dává to českému hospodářství významnou komparativní výhodu v době pokračují dluhové krize," uvedl náměstek výkonného ředitele České bankovní asociace Jan Matoušek. Zároveň stabilita bankovního sektoru přispívá k důvěryhodnosti a udržitelnosti fiskální politiky české vlády, dodal.

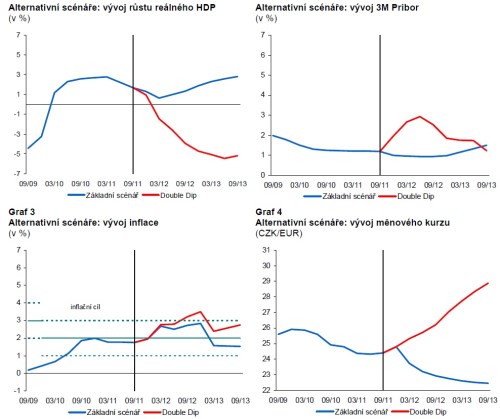

Základní scénář odpovídá listopadové makroekonomické prognóze ČNB zveřejněné ve zprávě o inflaci. Předpokládá výraznější zpomalení ekonomiky počátkem příštího roku, které bude ve druhé polovině roku 2012 vystřídáno opětovným oživením. Celková inflace se v průběhu roku 2012 přiblíží ke 3 % z důvodu zvýšení DPH, měnový kurz bude od počátku následujícího roku posilovat a krátkodobé úrokové sazby mírně klesnou a zůstanou stabilní do přelomu let 2012 a 2013, kdy začnou opět pozvolna růst.

Zátěžový scénář ("Double Dip" - tzv. recese s dvojitým dnem) je založen na výrazně nepříznivém ekonomickém vývoji v Evropské unii. Prudký pokles ekonomické aktivity hlavních obchodních partnerů ČR a zpřísněná fiskální konsolidace by se projevily citelným snížením ekonomické aktivity a růstem nezaměstnanosti i v ČR. „Zvýšená nejistota ohledně dalšího vývoje domácí ekonomiky by se odrazila ve ztrátě důvěry investorů a růstem jejich rizikové averze. To by se projevilo značným znehodnocením měnového kurzu,“ doplňuje obrázek negativního scénáře ČNB.

Předpoklady alternativních scénářů

Zatímco základní scénář předpokládá mírný pokles tvorby provozního zisku meziročně vždy zhruba o pět procent z důvodu rostoucí konkurence na trhu depozit, v zátěžovém scénáři se uvažuje s razantním snížením provozních zisků. Ty by poklesly oproti očekávaným hodnotám letošního roku o 20 až 35 procent. Při současném zvýšení rizikových nákladů bank by se tak řada bank v případě zátěžového scénáře dostala do situace celkové ztráty z hospodaření, což by snížilo výši jejich regulatorního kapitálu.

Za účelem dorovnání kapitálové přiměřenosti všech bank se sídlem v ČR, tedy bez poboček zahraničních bank, do regulatorního minima osm procent by banky ke konci testovaného období musely navýšit regulatorní kapitál o 13,6 miliardy korun. Centrální banka uvedla, že z hlediska velikosti bankovního sektoru nejde o významnou hodnotu, která by mohla ohrozit jeho stabilitu.

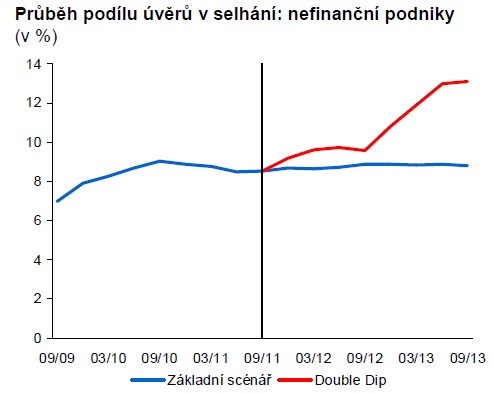

Dominantním rizikem v českém bankovním sektoru je úvěrové riziko, které lze kvantifikovat vývojem podílu úvěrů v selhání na úvěrech celkem. Tento podíl v sektoru nefinančních podniků v Základním scénáři na dvouletém horizontu mírně roste a dosahuje hodnot 8,9 procenta, ale ve scénáři recese s dvojitým dnem roste nad 13 procent.

(Zdroj: ČNB, čtk)