Olivier Blanchard ve svém hodnocení minulého roku uváděl, že „finanční investoři jsou schizofrenní ohledně fiskální konsolidace a růstu. Reagují pozitivně na zprávy o fiskální konsolidaci, pak ale reagují negativně na to, že vede k pomalejšímu růstu“. Ekonom pak dodal, že „není potřeba nějak velkých multiplikátorů na to, aby konsolidace a následný nízký růst rizikové spready dluhopisů zvýšila namísto toho, aby je snížila“.

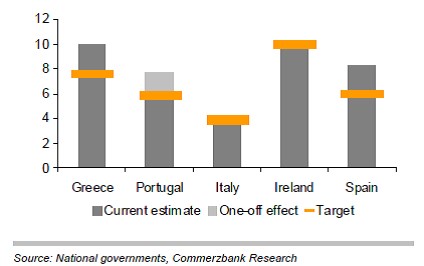

Pokud se ECB podaří eliminovat část krize spojené s likviditou, dominantním tématem nejen tohoto roku v Evropě bude fiskálně-(ne)růstová spirála. Výsledky snah o snižování rozpočtových deficitů u zadlužených ekonomik shrnuje první graf, oranžově je cíl, šedě skutečnost:

Někde se tedy daří, někde ne. Záleží zejména na Itálii a Španělsku, ve druhé zemi přišlo zklamání, v první ne. Ale tam jsme teprve na začátku zmíněné spirály.

Co se týče schizofrenních reakcí, zdá se mi, že na zpočátku trhy naprosto propadly tomu, čemu dnes již bez pochyb můžeme po krugmanovsku říkat pohádky o důvěře. Tedy pohádky o tom, že úsporná opatření zvýší důvěru, investice a spotřeba pak stoupnou natolik, že vyváží fiskální kontrakci. Historické příklady tohoto ojedinělého jevu byly charakterizovány monetárním uvolněním, oslabujícím kurzem a spíše čipernou globální ekonomikou. Pohádka tak zůstává pohádkou.

Ani ekonomické těžké váhy a studie nemají jasno v tom, nakolik a jak rychle je možno v současné situaci v Evropě vůbec deficity utahováním snížit. Domnívám se tak, že trhy nemají jasno už vůbec. Po pohádkovém období tak operujeme v „reálu“ – v návalech sebenaplňujících se averzí a náklonností k riziku. Vidíme pak mimo jiné i velmi zajímavé jevy. Například minulý týden zamířily rizikové spready Španělska a Itálie dolů. Stejným směrem se ale vydaly německé i americké bondy.

(Zdroj: Bloomberg)

Pokud zůstaneme u předpokladu určité racionality a vyloučíme exotičtější vysvětlení, můžeme uvedené zajímavé chování popsat jako klesající obavy z defaultů, ale zároveň rostoucí obavy z recese (z její hloubky a délky) a/nebo snahu o útěk do bezpečí. Námitkou ale může být samozřejmě opět to, že čím hlubší recese, tím větší pravděpodobnost oněch defaultů, takže i toto vysvětlení by mělo vratší nohy. Pokud by ovšem trhy nepočítaly s tím, že defaultům zabrání ECB (eliminuje „likvidní“ stránku problému), hluboké recesi ale ne. Ten závan schizofrenie tu ale stále je (a to jsem do grafu nedal akciový trh – viz např. „Medvědi neusnuli...“). Otázkou zůstává, co je v tomto závanu „skutečné“ a co „se jen zdá“.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.