Situace na trzích akcií a dluhopisů se již několik měsíců nemění – akcie nahoře (optimismus), výnosy bondů dole (pesimismus?); platí to v USA i v Německu. Čtenářům zde občas tento fakt připomínám, protože v minulosti byly dluhopisy téměř bez výjimky tím trhem, který odhadl budoucnost lépe. Současná tvrdohlavost obou mě ale vede k úvahám, zda nenastal nějaký strukturální posun. Nabízí se samozřejmě zejména vliv kvantitativního uvolňování.

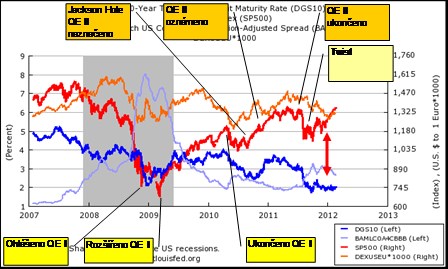

Připomeňme si krátce investiční letopisy kvantitativního uvolňování: vývoj akciového trhu (červeně), výnosů vládních dluhopisů (tm.modře), kurzu dolaru (oranžově) a rizikových spreadů korporátních bondů:

Zdroj: FRED

Během trvání prvního kola kvantitativního uvolňování QEI proběhla silná akciová rally, výnosy desetiletých vládních dluhopisů i přes QE nejdříve rostly rychle, pak stagnovaly/rostly. Rizikové prémie korporátních dluhopisů prudce klesly.

Po ukončení QEI přichází oslabení akcií, pokles výnosů dluhopisů a vlnka na rizikových prémiích. S efektivním začátkem QEII (Jackson Hole) přichází opět rally, růst výnosů vládních dluhopisů a pokles prémií. Pak kartami na jaře 2011 míchá negativní vývoj v Evropě a pokles akcií, výnosů vládních dluhopisů a růst rizikových prémií ani nečeká na ukončení QEII.

A dostáváme se do zatím posední, ale výjimečné fáze. Probíhá operace Twist, kdy Fed ve své rozvaze nahrazuje krátkodobé obligace dlouhodobými. Akcie po letním propadu opět prudce posílily, výnosy vládních dluhopisů se ale drží hluboko pod předchozími úrovněmi a rizikové prémie spíše stagnují na relativně vyšších úrovních.

Výše uvedený popis neznamená, že mezi QEx a vývojem na trzích existuje přímá kauzalita*. Faktem ale zůstává, že až do podzima minulého roku byl až na výjimky patrný jasný mustr: QE = růst akcií = růst výnosů vládních dluhopisů = pokles rizikových prémií. Výnosy dluhopisů tedy rostly i přes to, že cílem Fedu bylo je snížit. Převážil u nich totiž růstově-inflační komponent nabídky a poptávky.

V posledních měsících ale pozorujeme to, co bychom asi u QE na základě letmé úvahy čekali: rostoucí akcie a nízké výnosy vládních dluhopisů. Někteří komentátoři tak se současným vývojem akcie vs. dluhopisy nemají problém: Twist drží dole výnosy dluhopisů a zvedá ceny akcií. To by ale znamenalo, že se Twistu (a doprovodným komentářům typu „nízké sazby do nekonečna“) podařilo to, co nedovedlo QEI, ani QEII. Tedy snížit výnosy, zvýšit ceny akcií a celkově zlepšit výhled bez toho, aby dluhopisoví investoři očekávali vyšší růst a inflaci. A nepasují na to ani stále relativně vysoké rizikové prémie (výše uvedený kurz dolaru by celou úvahu spíše zkomplikoval, než aby ji vyčistil, viz např. Podivný eurodolar vysvětlen).

Uspokojivé vysvětlení toho, proč se dluhopisy a akcie nyní chovají jinak než dříve, jsem nečetl. Mlčí stratégové, mlčí pan Krugman i méně aktivní ekoblogeři. Nanejvýše lze zaznamenat obecné hovory o tom, že ekonomický výhled se zlepšuje (akcie rostou), zároveň ale přetrvává velká nejistota a poptávka po bezpečných aktivech (ceny amerických a německých dluhopisů jsou vysoko, výnosy nízko). Pak jsme ale zase u toho, že americké akcie a valuace (výhled) jsou na červnových úrovních, výnosy dluhopisů ale na 2 % a v červny byly o polovinu výše. V této kapitole něco nesedí.

*Fungování QE lze krátce shrnout do úvah o efektu portfolia, či toku. V prvním případě QE funguje i po jeho ukončení (tj. ukončení nákupů). Jinak řečeno, rozhodující je výše rozvahy centrální banky, ne tok. Ne všichni ale tomuto věří, či věřili a je možné, že QE funguje „jen“ tokem. Např. Pimco této sázky na „tok“ o prázdninách a během podzimu litovalo.