Globální ekonomika je z hlediska toku zboží a financí rozdělena na dvě části: Na ty, co vyrábějí více, než spotřebují, a na ty, kteří se chovají opačně. Tedy zhruba na Čínu, Německo a spol. vs. USA, periferii eurozóny a spol.

Přiřazovat k tomuto chování jedněch či druhých nějaké morální plusy či mínusy je dosti ošemetné už proto, že do sebe neoddělitelně a jin-jangově zapadají. To ale neznamená, že tato harmonie nemá náchylnost k tomu, projevit se nám ne zrovna příjemným způsobem – tedy krizí. Proto se již pár let hovoří o tom, že by bylo dobré otupit hrany, trochu zvýšit úspory v USA a naopak spotřebu v Číně.

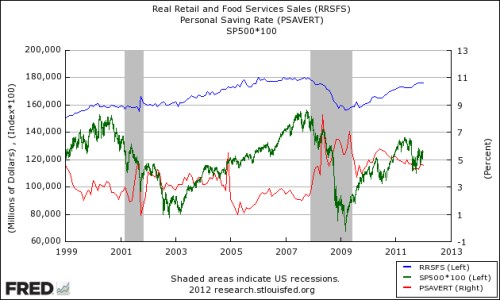

Jak se nám v tomto ohledu vede? Věnujme pozornost následujícímu grafu. Červeně je míra úspor domácností v USA. Ta až do poloviny bájného roku 2007 trendově mírně klesala na velmi nízké úrovně. Aby ne, když světovou ekonomiku táhly víkendy amerického spotřebitele trávené v supermarketech. S krizí úspory prudce rostou, na počátku roku 2009 ale opět přichází obrat dolů. V podstatě zrcadlově se chovají modře zobrazené maloobchodní tržby. A investor by měl věnovat pozornost zejména tomu, že zrcadlově se od roku 2003 chová i americký akciový trh, vyznačený zeleně. V principu tedy: Když se v USA nespoří, akcie jdou nahoru, když se spoří, trh klesá.

Uvedený obrázek je i demonstrací konfliktu mezi krátkodobými a dlouhodobými cíly. Můžeme být potěšeni tím, že úspory po krizi zase začaly klesat, americký spotřebitel se aktivuje a stejně s ním i akcie (s fůrou vzájemně se umocňujících spirál a spirálek). Celý tento proces je totiž klíčový pro snížení vysoké nezaměstnanosti v USA.

Zároveň je ale jasné, že se uvedeným vývojem, mohutně podporovaným i Fedem, vracíme možná až do bodu nula, respektive do bodu mínus jedna, protože fiskální situace se na výchozí úroveň jen tak nedostane. S radostí tak možná míříme k hrozivě harmonické „rovnováze“ z před několika let.

Co je alternativou? Tolikrát probírané přehození, či utlumení polarit mezi Čínou a USA, kdy Čína zvýší svou spotřebu, USA zvýší exporty a sníží dovozy. Což je evidentně proces spíše na desetiletí, než na roky. V nejlepším případě se tak bude světová ekonomika úspěšně prokousávat směrem k tomuto cíli. A během tohoto prokousávání bychom mohli být na pozoru před tím, abychom se příliš radovali z kroků zpět.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.