Průzkum provedený ze strany University of Chicago ukázal, že 80 % ekonomů zastává takový názor, že stimulace schválená v USA v roce 2009 úspěšně snížila míru nezaměstnanosti. To ale také znamená, že 20 % ekonomů je buď skeptických, nebo si nejsou jistí. O několika známých konzervativních ekonomech, kteří se na průzkumu nepodíleli, ani nemluvě. Obavy z růstu dluhu pak vedou k tomu, že dochází ke stahování stimulace, což působí jako brzda růstu. Nezaměstnanost je ale ještě daleko od normálních úrovní. V Evropě vnímáme obavy z veřejného dluhu ještě intenzivněji. Názor, že rozpočtová konsolidace může podpořit růst, pak ztrácí na podpoře, i když k názorovému obratu na stimulaci ještě vývoj nedospěl.

Co se týče centrálních bank, viděli jsme několik mimořádných kroků. Posledním byly operace Twist, LTRO a kvantitativní uvolňování ze strany Bank of Japan. Tyto kroky se ale také považují za příčinu růstu cen komodit, posilování kurzu měn rozvíjejících se ekonomik a zvýšených rizikových investic mezinárodních bank. Roste tedy tlak na to, aby centrální banky od stimulace upustily a přikročily k rychlejší normalizaci sazeb.

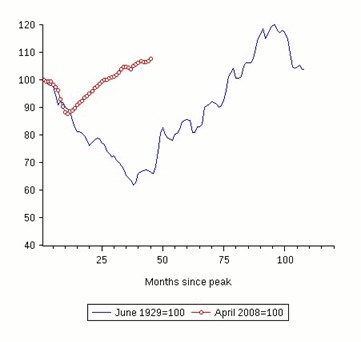

Konsolidace rozpočtů a normalizace sazeb by měla záviset na stavu ekonomiky. První graf porovnává světovou průmyslovou produkci tak, jak se vyvíjela po dosažení maxim v dubnu 2008 a během Velké deprese. Je dobře známo, že v prvním roce krize se vývoj znatelně lišil, dnes se ovšem zdá, že průmyslová produkce zpomaluje. V posledních měsících sice dochází k slibnému oživení, předtím ale průmyslová výroba v podstatě stagnovala:

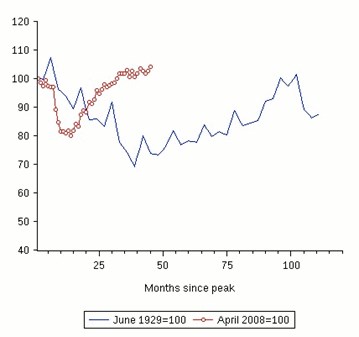

Smíšený je i pohled na vývoj světového obchodu. Ten po poslední krizi padal dokonce rychleji než během Velké deprese, rychlejší pak bylo i jeho oživení. To však ztratilo na síle a nyní je vývoj beze směru - drží se na úrovních, které jen mírně převyšují maxima z roku 2008:

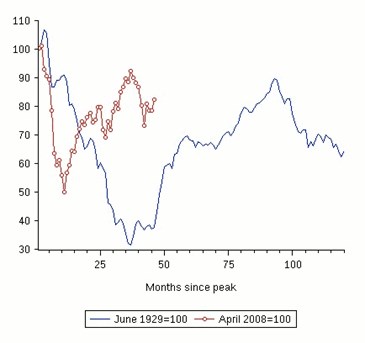

Hodně se diskutuje o tom, že ceny akcií jsou nyní výrazně podpořeny politikou centrálních bank, a to zejména ve Spojených státech. Povšimněme si však, že světové akciové trhy leží stále hluboko pod maximy dosaženými před krizí. Porovnání s Velkou depresí pak ukazuje, že současná krize přinesla prudší propad i zotavení cen akcií:

Výše uvedené ukazuje, že další omezení stimulace by přineslo více negativ než pozitiv. Argumenty pro fiskální konsolidaci a monetární normalizaci jsou platné, na tyto kroky ale ještě nepřišel čas.

Autory jsou Barry Eichengreen a Kevin H O’Rourke.

(Zdroj: VOX)