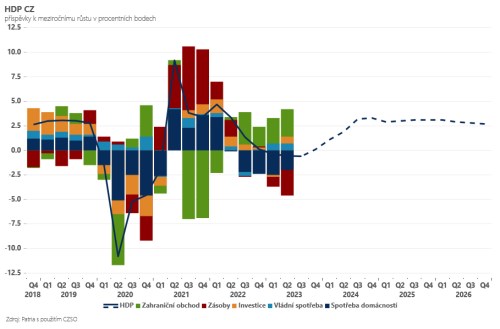

Česká ekonomika ve třetím kvartále přibližně v souladu s našimi očekáváními poklesla o -0,3 % mezikvartálně (náš odhad -0,2 %, trh 0 %). Po lehkém růstu na začátku roku 2023 tak opět české hospodářství hlásí problémy - stagnaci ve druhém kvartále a nyní pokles v kvartále třetím. Po dnešních číslech dál kosmeticky snižujeme odhad HDP za rok 2023 na -0,4 %, zatímco odhad pro rok 2024 ponecháváme zatím beze změn na 2,3 %. Rizika (zejména pro rok 2024) jsou vychýlena směrem dolů.

Hospodářský růst za třetí kvartál viditelně zaostává za poslední prognózou ČNB (předpokládala růst o 0,7 % mezikvartálně) a v bankovní radě může posílit hlasy volající po opatrném startu uvolňování měnové politiky již na listopadovém zasedání. Na druhé straně stále existují dobré důvody, proč s prvním poklesem sazeb ještě vyčkat.

Za prvé, důvod hospodářského poklesu je jiný než na konci roku 2022. Neklesá spotřeba domácností (alespoň podle komentáře ČSÚ), ta naopak pozvolna oživuje, důvodem poklesu je jednoznačně slabá zahraniční poptávka. Slabší zahraniční poptávka přitom vzhledem ke stále velmi nízké míře nezaměstnanosti nemusí nijak výrazně tlumit domácí inflační tlaky (zejména v segmentu služeb). To bude platit, zvlášť pokud kontrakce zahraniční poptávky bude pouze dočasná (což je i náš předpoklad - cca 6 měsíců) a na trhu práce nezanechá “výraznější šrámy”.

Za druhé, jedná se přeci jen o první odhad HDP, bez detailnější struktury, která může doznat výraznějších změn. ČNB může chtít oprávněně počkat na detailnější strukturu HDP včetně spotřeby domácností (1.12.) a zejména pak na dynamiku mezd (4.12.). Pak může mít lepší představu o tom, zda skutečně slábnou i domácí inflační tlaky.

A za třetí, bude mít jasnější představu ohledně efektu lednového přecenění (například podle cen předplatných/permanentek za rok 2024) až v průběhu prosince a ledna.

I tak dnešní čísla zvyšují pravděpodobnost opatrného listopadového snížení sazeb a náš základní scénář (pokles sazeb o 50bps v prosinci) se nemusí vyplnit. I kdyby tomu bylo tak a ČNB se odhodlala k poklesu sazeb již tento týden, první krok by byl velmi opatrný (-25bps) a náš odhad sazeb pro konec roku na 6,50 % by se s vysokou pravděpodobností neměnil.