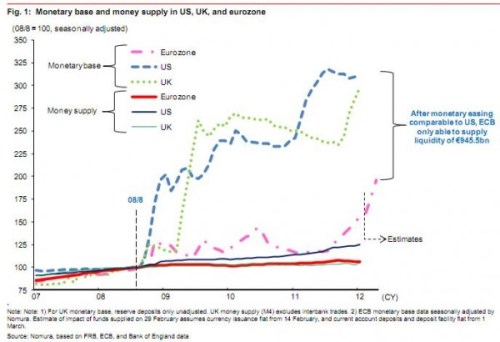

Každý z těch, kteří věří, že inflace číhá za rohem a nejlepší investicí je zlato, by si měl pozorně prohlédnout následující obrázek. Vytvořil ho Richard Koo z Nomury a vidíme na něm, jak se po roce 2008 změnil monetární přenosový mechanismus. Přerušovanou čarou v grafu sledujeme vývoj monetární báze v eurozóně, USA a Velké Británii. Plnými čarami je pak vyznačena nabídka peněz:

Standardní vztah mezi bází a peněžní nabídkou se po pádu Lehman Brothers v podstatě zhroutil. Centrální banky byly donuceny k prudkému navyšování báze jen proto, aby udržely celkovou nabídku peněz stabilní – tedy aby zabránily jejímu kolapsu podobnému tomu, jaký proběhl během Velké deprese. A patrné je i to, že růst báze v eurozóně je nejmenší a tudíž zde existuje největší prostor pro další expanzi.

Koo k tomu píše: „V porovnání s Japonskem, Velkou Británií a USA, ECB vytvořila jen asi dvě třetiny likvidity, a to i pokud vezmeme do úvahy oba programy LTRO. Pokud nastavíme úroveň likvidity před pádem Lehman Brothers na hodnotu 100, Fed ji zvýšil na hodnotu 321 a Bank of England na 297. U ECB ale vzrostla pouze na 196. U Bank of Japan je perioda růstu likvidity mnohem delší, báze celkově narostla ze 100 na 313. USA a Velká Británie tedy byly schopny ztrojnásobit monetární bázi bez toho, aby se zvýšila inflace. Tudíž odhaduji, že ECB by mohla dodat na trhy dalších 945,5 miliard eur likvidity bez toho, aby se musela obávat inflace.

Koo však poukazuje i na japonskou zkušenost, která ukazuje, že více likvidity automaticky neznamená více bankovních úvěrů. I přes uvedený růst objemu likvidity totiž objem úvěrů v Japonsku zůstává na úrovni 90. let. V Evropě je situace pravděpodobně ještě horší, protože problém s úvěry dále znásobují nové regulační požadavky. Bez ohledu na to, kolik likvidity ještě ECB trhu dodá, budou muset banky omezit úvěry soukromému sektoru, protože ty jsou považovány za riziková aktiva. Banky mohou za finance získané od ECB kupovat jen aktiva, která se za riziková nepovažují – tedy vládní dluhopisy. To je jeden z důvodů, proč se po prosincovém kole programu LTRO zvýšily nákupy vládních dluhopisů ze strany bank.

Ekonom se domnívá, že vládní dluhopisy se nyní obchodují za ceny, které nelze vysvětlit jinak než rozvahovou recesí. „Mám podezření, že mnozí západní investoři takové ceny vidí poprvé v životě, nemají z nich dobrý pocit a prodali by je při prvních známkách problémů. Je tak stále možné, že nějaká zdánlivě nevýznamná zpráva vyvolá propad cen dluhopisů podobně, jak se poměrně často stávalo v Japonsku před deseti lety. Dokud ovšem budou čisté úspory soukromého sektoru kladné, očekávám, že takové minipropady budou jen přechodné,“ píše Koo.

(Zdroj: FTAlphaville)