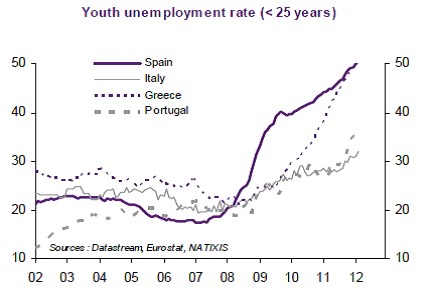

V posledních dnech je opět patrný růst výnosů dluhopisů zemí na periferii eurozóny. Množí se tak opět obavy z toho, že eurozóna není ve svém současném stavu udržitelná. Seznam možností dalšího vývoje je dlouhý - začíná odchodem jedné země (například odchodem Řecka) a končí naprostým rozpadem měnové unie. Jako střední a modelový příklad tedy uvažujme o tom, že z eurozóny odejde Řecko, Portugalsko a Španělsko. Motivací by jim k tomu bylo riziko politické a sociální krize vyvolané vysokou nezaměstnaností (zejména mezi mladými). Vývoj nezaměstnanosti v tomto segmentu ve vybraných zemích ukazuje první graf:

Předpokládáme, že euro by zůstalo měnou u všech dalších zemí eurozóny. Po odchodu zmíněných zemí z unie by v krátkém období nastal prudký propad důvěry v euro, který by pramenil i z toho, že by finanční sektor zbývajících zemí postihly velké kapitálové ztráty. Realisticky se tak dá čekat, že euro by k dolaru kleslo na úroveň 1,15. Nedá se ale vyloučit, že za čas by došlo k návratu kurzu eura na vyšší úrovně. Zbývající země by totiž tvořily homogenní unii s nižším dluhem a lepším fundamentem.

Během prvních měsíců po odchodu z unie by u odcházejících zemí došlo k prudkému růstu výnosů vládních dluhopisů. Důvodem by byla vlna prodejů těchto obligací a předpokládaný růst inflace. Doba, po kterou by výnosy zůstaly vysoko, by záležela na krocích centrálních a komerčních bank a na procesu znárodnění, který by ve finančním sektoru probíhal. Nákaza by se šířila i na další země, zejména na Itálii a v menším měřítku i Francii. Okamžitě po odchodu by nastal obrovský útěk investorů ke kvalitním aktivům. Z toho by v první řadě těžily americké vládní dluhopisy, ale i dluhopisy britské. Atraktivní by mohlo být rovněž otevírání dlouhých pozic u korporátních dluhopisů nefinančního sektoru v zemích jádra a krátkých pozic u finančního sektoru zemí periferie.

V krátkém období by částečný rozpad eurozóny vyvolal vlnu averze k riziku a evropské akciové trhy by klesly. Je pravděpodobné, že investoři by se posunuli směrem k americkému trhu. U evropských trhů se dá čekat, že nejméně by byly postiženy akcie v Německu, Nizozemí, Belgii, Finsku a Rakousku.

Za bezpečné aktivum se považuje zlato. Pokud se podíváme na historický vývoj, jeho cena posilovala o 3 % během dvou měsíců poté, co Španělsko a Itálie před zavedením eura devalvovaly své měny. A k 10% posílení ceny zlata došlo poté, co proběhl útok na německou marku a francouzský frank. Na zlato působil pozitivně i negativní vývoj v Evropě v letech 2010 a 2011. Od podzimu 2011 ale tato vazba slábne. Analýza vztahu mezi vývojem ceny zlata a cen akcií pak ukazuje, že zlato jako bezpečné aktivum nefunguje systematicky. Patrné to bylo například v září 2011, kdy jeho cena spadla o 14 % i přesto, že averze k riziku prudce vzrostla.

(Zdroj: Natixis)