Kvůli krizi v eurozóně již Německo realizovalo znatelné ztráty, které se mohou ještě rozšířit. Mezi ty hlavní patří pokles exportů do ostatních zemí eurozóny a možné rozpočtové náklady spojené s pomocí zadluženým zemím. K tomu se přidávají kapitálové ztráty u zahraničních aktiv. Nesmíme však zapomínat, že krize z německého hlediska znamenala i přínosy. Úrokové sazby leží mimořádně nízko, což podporuje rovněž ceny německých aktiv. Ty pak podporuje i to, že Němci investují své úspory stále více doma. V neposlední řadě tato země těží ze slabého eura.

Pokud bychom měli zhodnotit dosavadní relativní velikost zisků a ztrát, můžeme odhadnout následující: Ztrátu z exportů do eurozóny a její negativní vliv na HDP z velké části vyvažuje pozitivní vliv, který má slabší euro na exporty celkově. Navíc se přidává pozitivní efekt nižších úrokových plateb odrážejících nižší úrokové sazby.

Německu ale hrozí ztráty a náklady spojené s možnou rekapitalizací EFSF, ECB. K tomu se přidávají možné ztráty spojené s bilancí účtů v systému Target2; tyto ztráty mohou být enormní. ECB doposud na trhu přímo nakoupila vládní dluhopisy za 212 miliard eur, celkově ale drží dluhopisy v hodnotě 1.350 miliard eur, což je výsledkem repo operací. EFSF doposud poskytl půjčky ve výši 135 miliard eur. A k tomu je nutno přidat aktiva Bundesbanky související s fungováním platebního systému Target2. Celkově tak mohou případné ztráty Německa související s těmito aktivy a institucemi dosáhnout 1.100 miliard eur.

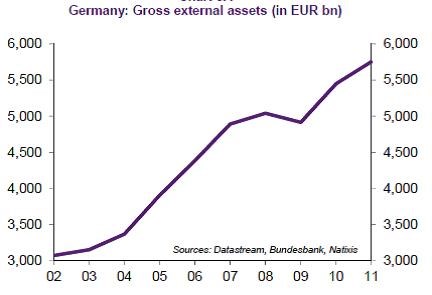

Dlouhodobý růst a celkovou současnou výši hrubých zahraničních aktiv Německa, které mohou být také předmětem kapitálových ztrát, ukazuje graf:

Zdroj: Natixis