Finanční instituce a mezinárodní firmy mají stále větší zájem o zajištění kurzového rizika, které by sebou nesl možný rozpad eurozóny. Co ale musí například udělat firma ze severu eurozóny, pokud má dceřiné společnosti či výrobní závody na jihu? Na to, aby se zajistila proti kurzovému riziku, musí nejdříve vědět, jak by se vzájemně posunuly kurzy nových měn v případě, že by se měnová unie skutečně rozpadla. Kurzové ztráty v zemích s oslabující měnou pak můžeme například eliminovat pomocí zisků v zemích, kde měna relativně k domácí měně dané firmy posílí.

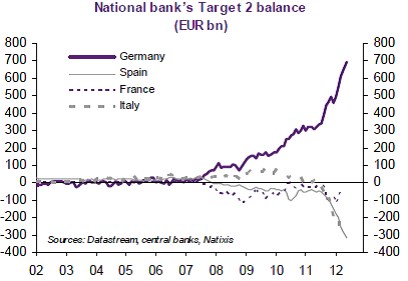

K odhadu pohybu kurzu nových měn můžeme použít velikost pohledávek a závazků v systému Target2. Následující graf ukazuje vývoj bilance v tomto systému u centrálních bank největších ekonomik eurozóny. Celkově jsou v tomto systému Německo, Finsko a Nizozemí významnými věřiteli a Španělsko, Itálie, Řecko, Portugalsko a Irsko významnými dlužníky.

Odhadujeme, že před rozpadem eurozóny by se kurzy měn jednotlivých zemí vyvíjely relativně k euru následovně: Německo + 18 %, Španělsko - 20 %, Francie - 2 %, Itálie - 12 %, Belgie - 6 %, Řecko - 30 %, Portugalsko - 28 %, Irsko - 49 %, Finsko + 20 % a Nizozemí + 16 %. Zhruba tedy můžeme říci, že v případě Nizozemí, Německa a Finska by došlo asi k 20% posílení měny, zatímco u Řecka, Portugalska a Irska by došlo minimálně k 30% oslabení a v případě Itálie k 12% oslabení kurzu.

(Zdroj: Natixis)