U našich prezidentských voleb máme jednu jistotu – s trhem nehne žádný z možných výsledků, byť by byl sebezajímavější. Prezidentské volby v USA jsou naopak pro akciové trhy jedním z významnějších témat. Pokud mohu soudit, korporátně – investiční sféra v převážné většině preferuje Republikány. Současný prezident a jeho vláda jsou naopak považováni za sílu, která bojuje proti firmám, hodlá zvyšovat daně a celý korporátní sektor dusí nadměrnou regulací.

S daným nastavením pak můžeme zaznamenat i dosti kreativní úvahy o tom, co je třeba dělat/čeho se vyvarovat, aby se pan Obama nedostal opět ke kormidlu. Nedávno jsme například mohli od jednoho komentátora na CNBC slyšet, že trh nyní roste proto, že klesají Obamovy preference. Tím, jak trh roste, se ale zlepšuje nálada ve společnosti, což zase zvyšuje Obamovy šance na znovuzvolení. Ideálního výsledku, tedy růstu trhu a zároveň preferencí Republikánů, se tak podle této logiky nelze dobrat. Ideální by zřejmě bylo, kdyby se investoři domluvili, pár týdnů prodávali a tím Obamu svrhli. Povšimněme si přitom, že jde o další variantu „čím hůře, tím lépe (pro nás)“ - tedy o něco, co zavání určitou perverzí.

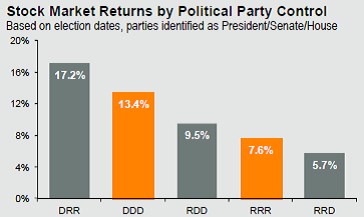

Sám nemám na volební výsledek a preference nijak pevný názor, ale podobný mírně perverzní, či základní logiku a znalost věci ignorující přístup, pozoruji častěji u Republikánů a jejich zastánců. U investic bychom si ale neměli plést dojmy s pojmy, zde nám to umožní následující graf od JPM. Ten ukazuje historické návratnosti trhu při různých kombinacích Demokratů a Republikánů na prezidentském křesle, v Senátu a Sněmovně reprezentantů. Například DDD tak znamená, že Demokraté měli prezidenta a dvojí většinu.

Na jednu stranu je těžké tvrdit, že skladba politické reprezentace je hlavním faktorem ovlivňujícím vývoj akciového trhu (i když v USA je tomu tak asi nejvíce, protože akciový trh tam je silně prorostlý celou společností). Na stranu druhou nejde o vedlejší faktor, jeho působení je ale těžké izolovat a zbavit šumu. Například fiskální politika často neodpovídá světonázoru dané strany, navíc se projevuje se zpožděním. I zde se tak občas objevují ony „strategické“ hry typu „čím hůře ...“.

Uvedená data každopádně ukazují, že co se týče vlivu prezidentování na trh, jasnou akciovou jedničkou jsou Demokraté – první dvě místa jsou jejich a současné pravicové (v americkém slova smyslu) obavy tak postrádají minimálně podporu historických zkušeností. A ani demokratická dominance v Kongresu není žádným propadákem (druhé a třetí místo); kombinace DDD je dokonce na druhém místě dosažených návratností, zatímco kombinace RRR je na předposledním a to s návratností téměř poloviční.

Konkrétní úvahy o vlivu výsledku voleb na ekonomiku a trh se budou týkat zejména dnes již známého fiskálního útesu (viz např. „Spory o daně mohou americkou ekonomiku poslat ke dnu, varuje výbor Kongresu“). Scénářů je zde dost, zejména pokud do nich zabudujeme interakci mezi fiskální a monetární politikou (šetří si například pan Bernanke munici až na případný novoroční kolaps?). S nimi spojená nejistota si ale již nyní asi vybírá určitou daň.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.