V Číně pomalu ale jistě dochází k politicko-ekonomickým změnám. Na červencové konferenci nejvyšších čínských úředníků prezident Si Ťin-pching označil „anti – involution“ jako nejvyšší prioritu. Čína se tak chystá bojovat s extrémní konkurencí, přebytečnou kapacitou a nízkými zisky firem na domácí scéně. Tyto reformy by mohly v dlouhém období přinést snížený růst HDP Číny, posílení čínského juanu či zvýšení konkurenceschopnosti EU. Pro pochopení těchto změn je však nutné podívat se blíž na problém, který v ekonomickém slovníku dostal název „involution“.

Význam slova „involution“ by se dal do jisté míry ilustrovat na jednoduchém příkladu. Představte si divadlo plné lidí, ve kterém se jeden člověk postaví, aby lépe viděl. Ostatní jsou proto nuceni udělat totéž. Výsledkem je stejný výhled, avšak v nepohodlné pozici.

Takto lze chápat čínskou ekonomiku v dnešní době, zejména v oblasti průmyslu a technologií. V roce 2018 došlo k omezení bariér vstupu do odvětví a regulací. Toto uvolnění restrikcí spojené s růstem technologií v oblasti elektromobility způsobilo nárůst nových firem v odvětví a posílení konkurence. Díky posílené domácí poptávce na začátku roku 2023 firmy začaly snižovat ceny ve snaze navýšit svůj tržní podíl. To se však velice rychle změnilo na otevřenou cenovou válku trvající dodnes.

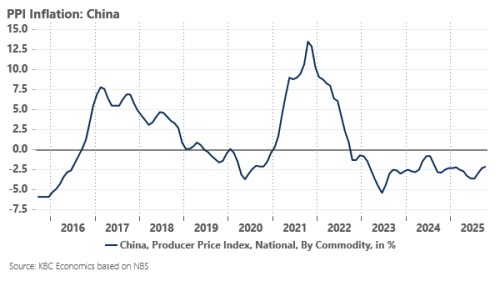

To lze pozorovat zejména na grafu čínské výrobní inflace (viz níže), která je dlouhodobě v negativních číslech. Díky velkým tlakům na snižování cen mají firmy na domácím trhu nízkou ziskovou marži. To nutí čínské výrobce exportovat své produkty do zahraničí. Export osobních automobilů od začátku roku 2023 vzrostl téměř trojnásobně. Problémem je taky skutečnost, že čínské místní vlády dotují průmysl, jelikož tyto příjmy jsou pro ně klíčovým indikátorem výkonnosti. Trh se tak nedokáže sám „vyčistit“, firmy mají provozní ztráty a silná konkurence se udržuje.

Co tedy čekat v budoucnu v Číně a jaké mohou být dopady na Evropu? Nová hospodářská politika by měla cílit zejména na redukci investic, snížení nadměrné produkce a ukončení dlouhé výrobní deflace. To se asi projeví ve snížení tempa růstu čínského HDP. Slabší výkon Číny sice není pro evropský export na první pohled dobrou zprávou. Může však blahodárně působit na dlouhodobou konkurenceschopnost EU. Pokud se Číně podaří dostat výrobní inflaci do kladných čísel, růst čínských cen může podpořit relativní cenovou konkurenceschopnost evropského průmyslu a jeho vývozy.

Změny v čínské hospodářské politice se navíc mohou odrazit i na devizových trzích. V důsledku proinflačních tlaků může posilovat čínský yuan, což by teoreticky bylo další plus pro evropský průmysl.

Je však otázkou, zda tyto teoretické „plusy“ budou ve stínu drahých evropských energií, vyšších amerických cel a technologického zaostávání v digitálních technologiích evropskému průmyslu stačit. Naše odhady evropského růstu proto zatím zůstávají „konzervativně“ nízké (1,0 % pro rok 2026 a 1,3 % pro rok 2027).

TRHY

Koruna

Ztráty amerického dolaru pomáhají české koruně, a ta se tak plíživým tempem dostává k silnějším úrovním - včera měnový pár oťukával 24,10 EUR/CZK. Z domácích čísel v tomto týdnu čekáme na lehké zvolnění inflace (listopad) a mezd (Q3 2025), což nejsou zrovna pozitivní impulzy. Na druhou stranu globální nálada na trzích před blížícím se zasedáním Fedu (příští týden) bude nakonec asi rozhodujícím faktorem pro další vývoj na koruně.

Eurodolar

Nepatrně vyšší, než očekávaná inflace v eurozóně dolaru včera mírně prospěla. Tlak na depreciaci dolaru lze však přičíst i zprávám o tom, že americký prezident Donald Trump již údajně zúžil proces výběru kandidáta na příští hlavu Fedu na jedno jméno. Všeobecně se předpokládá, že by to měl být Kevin Hassett, který je současným šéfem sboru ekonomických poradců v Bílém domě a je známý svými holubičími postoji.

Oslabování dolaru může být však také spojeno s tím, co přijde dnes odpoledne, a to budou v podstatě poslední čerstvá měsíční data před zasedáním Fedu příští týden. V obou případech je poskytne soukromý sektor, neboť oficiální statistiky jsou stále velmi opožděné. V prvním, a důležitějším, případě půjde o měsíční přírůstek nových pracovních míst v soukromém sektoru (zřejmě se bude blížit nule) a ve druhém to bude podnikatelské nálada v sektoru služeb reprezentovaná indexem ISM.