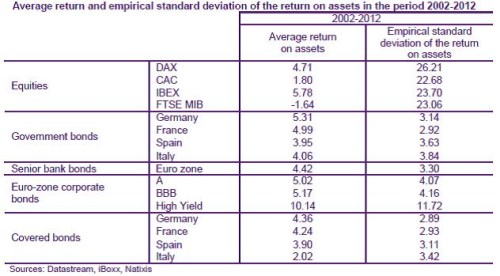

Teorie portfolia nám říká, že existuje pozitivní vztah mezi tím, jak nestabilní je návratnost daného aktiva a jaká je jeho návratnost průměrná. Investoři tedy mohou volit mezi rozdílnými úrovněmi rizika a návratnosti. Podívejme se ale na to, zda tento pozitivní vztah mezi rizikem a návratností lze na trzích skutečně pozorovat. Zaměřme se na situaci v eurozóně. Následující tabulka ukazuje průměrnou návratnost jednotlivých aktiv dosaženou v období 2002 – 2012 a směrodatnou odchylku návratnosti. Hlavní skupiny aktiv představují akcie, vládní dluhopisy, bankovní dluhopisy (seniorní), korporátní dluhopisy a kryté dluhopisy:

Můžeme tedy pozorovat, že na trzích přetrvávají významné anomálie. Průměrná návratnost italských a francouzských akcií je s ohledem na jejich rizikovost velmi nízká. Průměrná návratnost španělských a italských dluhopisů se z tohoto pohledu nachází také příliš nízko a stejná je situace u italských krytých dluhopisů. U spekulativních korporátních dluhopisů (High Yield) je výnos s přihlédnutím k riziku zase příliš vysoko.

Jak můžeme popsanou situaci vysvětlit? Na některých trzích dominují fundamentální investoři. Ti investují na základě očekávaného příjmu, který bude dané aktivum generovat. Na jiných trzích ale mohou mít rozhodující roli investoři, kteří sledují trend a nakupují ve chvíli, kdy cena překročí určitou (rovnovážnou) úroveň. Podle naší analýzy je pak na takových trzích mimořádně vysoká volatilita, která neodpovídá generované návratnosti. Pro fundamentální investory taková situace představuje příležitost k arbitráži mezi trhy, na kterých dominují oni (korporátní dluhopisy, německé a francouzské vládní dluhopisy) a trhy, kde dominují spekulanti (akcie, a to zejména italské a francouzské, italské a španělské vládní dluhopisy).

(Zdroj: Natixis)