Mezi věhlasnými ekonomy není nouze o ty, kteří zkusili své štěstí na finančních trzích. Příkladem může být J. M. Keynes, který okusil jak slasti, tak starosti spojené s investováním, prošel si velkými ztrátami i zisky. Podobné to je i s dalšími – znalost ekonomické teorie i praxe tedy evidentně není dokonalým receptem na investování. A ani jiní superracionální vědci nejsou ušetřeni.

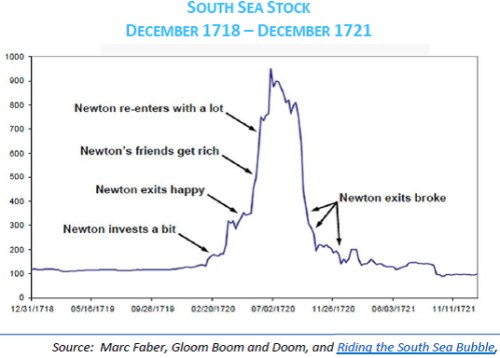

Graf ukazuje vývoj ceny akcií South Sea Company, tedy společnosti Jižních moří. Jde o poměrně známý případ jedné z prvních bublin. Ta probíhala se všemi možnými ingrediencemi – vznik společnosti a její propojení s politickou reprezentací, udělení monopolu, nekompetentní management skrytý za chytrý marketing a prezentaci, prudký růst ceny akcií, který na sebe lákal pozornost a zájem dalších kupujících, nákupy financované dluhem...

V grafu je ale vyznačeno ještě něco. Bylo to investiční chování Isaaca Newtona (1643 – 1727), popsané Marcem Faberem. Nám všem, kterým na odhad vývoje trhu často nestačí ani intenzivní snaha, může být útěchou, že ani on na tom nebyl o moc lépe. Na počátku bubliny investoval menší částku, při prvním cenovém zaváhání prodal s nemalým ziskem. Pak se ale díval na to, jak jeho okolí bohatne při dalším růstu ceny SSC a nakonec i on sám opět vstoupil na trh a to s mnohem větší částkou než dříve. Růst cen pokračoval ještě nějakou dobu, pak se ale roztočila klasická bublino-praskající spirála. Fyzik se možná ještě snažil vysedět ztráty a tak prodal až blízko dna.

Uvedené by rozhodně nemělo být nějakým škodolibým poukazováním typu „oni také“. Jde o demonstraci toho, že ti, kteří jsou „schopni počítat pohyb hvězd, nemohou spočítat bláznovství lidí“. Teoreticky proti němu existují dva typy obrany: fundamentální a technický.

Fundamentální obrana spočívá v realistickém odhadu hodnoty daného aktiva, pes je ale samozřejmě zakopán v onom „realistickém“. Celý dav hrnoucí se během bubliny k nákupům by asi trval na tom, že používá realistické odhady. Nic na tom nemění to, pokud používáme složité modely DCF, či dokonce valuaci opcí. Vše funguje na principu „nesmysl dovnitř, nesmysl ven“. Složitost modelů dokonce někdy přímo škodí – maskuje pár pochybných, ale klíčových předpokladů.

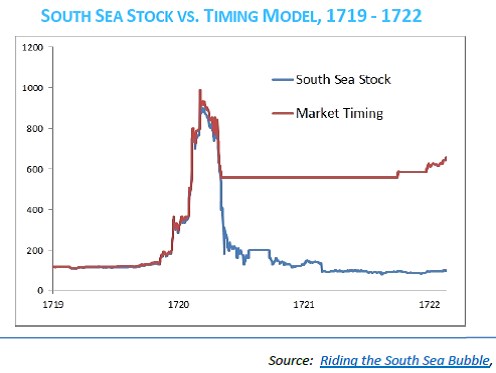

Technická bublinová obrana může mít i velmi jednoduchou formu, vyžaduje ale hlavně disciplínu. Cambria Investments například ukazuje, jak by se vyvíjela hodnota investice do SSC, kdyby investor používal desetiměsíční klouzavý cenový průměr (pokud je cena nad ním tak kupujeme, pokud pod ním, prodáváme). Červeně je vyznačena hodnota portfolia s používáním takového časovače prodejů.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.