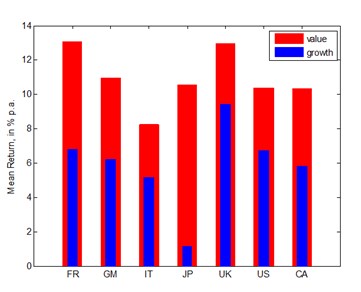

Na trzích můžeme pozorovat takzvanou hodnotovou anomálii – hodnotové akcie vynášejí znatelně více než akcie růstové. Za hodnotové akcie přitom považujeme ty, které mají vyšší poměr účetní a tržní hodnoty, poměr zisku na akcii a ceny akcie, dividendy na akcii a ceny akcie či cash flow na akcii a její ceny. První graf porovnává návratnost růstových (growth) a hodnotových (value) akcií v zemích G7 během let 1975 – 2010.

Proč se tedy návratnost hodnotových titulů nachází tak vysoko nad růstovými akciemi? Teorie týkající se hodnoty aktiv říká, že vyšší návratnost je kompenzací za vyšší riziko. Standardní oceňovací modely, jako např. CAPM, ale uvedený rozdíl v návratnosti vysvětlit nedovedou. Často tak hovoříme o anomálii. Existuje však možné vysvětlení. To spočívá v pohledu na různé typy rizika, kterým akcie čelí.

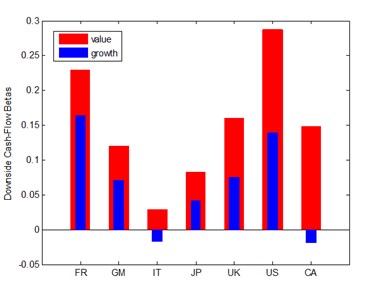

Hodnota akcie může být negativně ovlivněna vývojem cash flow nebo vývojem sazeb. Efekt vlivu cash flow přitom bývá dlouhodobý, zatímco ve druhém případě je spíše krátkodobý. Akcie, které jsou citlivější na tento dlouhodobý efekt, by tedy měly poskytovat vyšší návratnost, menší citlivost by pak sebou měla nést návratnost menší. Tuto citlivost můžeme měřit speciální betou, její výši u hodnotových a růstových akcií shrnuje druhý graf:

Z grafu je patrné, že hodnotové akcie mají systematicky vyšší citlivost na dlouhodobě se projevující negativní vývoj. Klíčem k pochopení toho, proč hodnotové akcie vynášejí více než akcie růstové, je tedy rozdělení rizika na jeho „horší“ a „lepší“ část. Investoři totiž požadují větší kompenzaci za to, že jsou vystaveni té horší části spojené s dlouhotrvajícími efekty. Například vyšší návratnost hodnotových akcií velkých mezinárodních společností odráží jejich velkou senzitivitu na dlouhodobé šoky. Pochopení tohoto mechanismu by pak mělo být prevencí proti tomu, aby investoři dávali ve svých portfoliích příliš vysokou váhu hodnotovým akciím na úkor růstových titulů.

Autorkou je Victoria Galsband, ekonomka Deutsche Bundesbank.

(Zdroj: VOX)