Takmer všetky významné bankové domy zverejujú ku koncu roka svoje predikcie na nadchádzajúci rok. Veľkej pozornosti médií sa tradične tešia najmä odhady ceny zlata. Analytici Merrill Lynch napríklad predpokladajú, že zlato bude „najlepšou komoditou pre rok 2013“, zatiaľ čo podľa dôjde po roku 2013 k otočke a ceny zlata budú smerovať nadol. Jednou z najoptimistickejších inštitúcií, pokiaľ ide o výhľad na trhu so zlatom, je nemecká . Tá predpokladá nárast v roku 2013 až k 2113 dolárom za trójsku uncu (1 oz. = 31,1 gramu), ktorý bude podľa nich nasledovaný poklesom v roku 2014 na úroveň 2000 USD/oz. Francúzska , podobne ako , predpokladá, že rok 2013 bude posledným rastovým rokom, pričom cena zlata dosiahne 1865 USD/oz. V roku 2014 už predpokladajú pokles s cieľovou cenou 1780 USD/oz.

Medzi najčastejšie uvádzané dôvody negatívneho výhľadu pre ďalšie roky patria postupne sa zlepšujúci stav ekonomiky Spojených štátov a tým pádom menší tlak na ďalšie kvantitatívne uvoľňovanie. predpokladá, že bez ďalšieho stimulu od FED-u a súvisaceho nárastu menovej zásoby bude cena zlata v roku 2014 na úrovni 1625 USD/oz. Cena zlata podľa nich tiež nereagovala priaznivo na všetky iniciatívy FED-u. Programy, ktoré nemali za následok zväčšovanie bilancie FED-u (ako napr. operácia Twist), nespôsobovali výraznejšie nárasty ceny zlata.

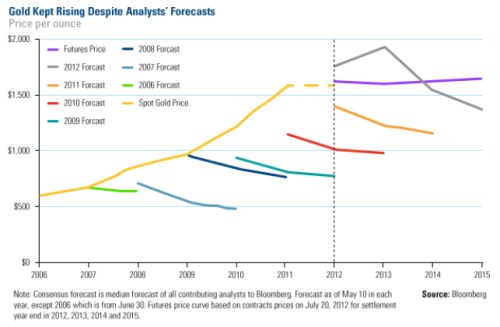

Predtým, ako začneme robiť investičné rozhodnutia na základe predpovede bánk, bude teda lepšie pozrieť sa na to, ako sa analytikom darilo odhadovať budúci vývoj ceny zlata v minulosti. Ako môžeme vidieť na nasledujúcom grafe agentúry Bloomberg, ktorá monitoruje predpovede popredných analytikov, v minulosti by sa investovanie podľa ich predpovedí nevyplatilo. Analytici takmer pravidelne, napriek stabilnému trendu v raste ceny zlata, predpovedali obrat a postupný pokles na nižšie úrovne.

Rastúca cena, klesajúca volatilita

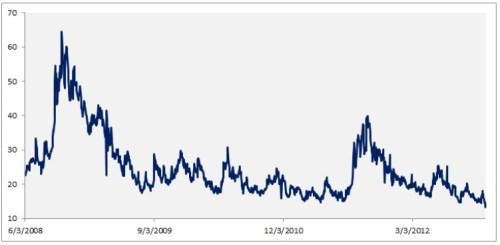

Okrem nízkej úspešnosti predpovedí analytikov je tiež zaujímavé, že aj keď sa zlatu v súčasnosti venuje v médiách relatívne veľká pozornosť, takmer vôbec sa to neodráža na jeho volatilite. Tá v posledných rokoch výrazne klesla a momentálne sa nachádza blízko ročných miním. Nasledujúci graf zobrazuje vývoj volatility ceny zlata (vyjadrená indexom GVZ - Gold Volatility Index, ktorý používa podobnú metodológiu výpočtu ako index volatility VIX).

Zdroj:CBOE

Keď sa pozrieme na dennodenné výkyvy ceny zlata za posledných 10 rokov (k 30.9.2012), počas ľubovoľnej periódy 20-tich dní bola 7% pravdepodobnosť 10% pohybu. To je ale nič v porovnaní s volatilitou akcií spoločností pôsobiacich v oblasti ťažby zlata – pravdepodobnosť 10% pohybu počas 20-tich dní bola u nich viac ako 4-násobná, až 30%. Nakoľko volatilita zohráva významnú úlohu pri oceňovaní opcií (čím nižšia volatilita, tým lacnejšie sú opcie), môže súčasný stav predstavovať zaujímavú investičnú príležitosť pre investorov, ktorí využívajú nástroje založené na opciách (napr. opčné warranty).

(Zdroj: CBOE, Reuters, Stockhouse)