V Číně dochází ke strukturálním změnám, a platí to zejména o segmentu levné pracovní síly. V roce 2012 klesl počet obyvatel v produktivním věku o 3,5 milionu (Čína používá věkové rozpětí mezi 15 – 59 lety). Jasně se tak projevily limity, kterým čelí růstový model posledních několika desetiletí. Strukturální posuny ale začaly již před několika lety, když nastal prudký růst mzdy ve výrobním sektoru, zatímco produktivita začala zpomalovat. Někteří ekonomové a investoři to považují hlavně za známku klesající konkurenceschopnosti této země. Od roku 2001 totiž reálné mzdy vyjádřené v dolarech vzrostly o téměř 200 %. Dostaly se tak výš než mzdy v Thajsku a leží na stejné úrovni jako mzdy na Filipínách. Překvapivé je to, že růst se nezastavil ani v letech 2009 – 2011, kdy okolní země čelily tlaku globální recese.

Až donedávna doprovázelo růst mezd rychlé zvyšování produktivity. Čínský HDP na zaměstnance ale stále zůstává pod úrovní dosahovanou v Thajsku a Malajsii, o Jižní Koreji ani nemluvě. V posledních letech navíc tempo růstu produktivity zpomaluje. To samé platí o celkové produktivitě faktorů, která odráží i růst efektivity výroby, včetně lepšího managementu a nových technologií. Výsledkem je to, že jednotkové náklady práce (ULC), které představují poměr mezd k reálnému produktu na hlavu, v letech 2011 a 2012 rostly. A tento růst byl dokonce vyšší než v ostatních zemích této části světa.

Výše uvedené není ale čistě negativním jevem. Růst ULC v průmyslu totiž může přispět k požadovanému posunu k novému růstovému modelu. Nutí totiž firmy k tomu, aby se stěhovaly směrem ke zbytku volných zdrojů pracovní síly, tedy do vnitrozemí. To by se mělo projevit ve vyšších příjmech v těchto oblastech a následně i ve vyšší spotřebě. K tvorbě nových pracovních míst by pak mohl stále větší mírou přispívat i sektor služeb, který stále není dostatečně rozvinutý. V úvahu musíme vzít i to, že ULC rostou nejvíce v odvětvích, která intenzivně využívají práci. Z toho těží ostatní země regionu, které se stávají pevnější součástí dodavatelských řetězců čínské ekonomiky. Například ve Vietnamu rostly reálné mzdy ve výrobním sektoru v letech 2006 – 2011 o 9,7 %. To není daleko od růstu zaznamenaného v Číně, kde je ale produktivita výrazně vyšší. Jiné země zase po vzoru Číny zvýšily minimální mzdy.

Popsané strukturální změny bychom tedy neměli hodnotit pouze z pohledu nákladové konkurenceschopnosti Číny. Růst mezd bude nadále pokračovat, z politického hlediska je dokonce nutností. Částečně bude vyvážen vyšší efektivitou. Vývoj na trhu práce pak může přispívat k růstu zejména tehdy, podaří-li se uspokojovat poptávku po zaměstnancích v sektorech s vyšší přidanou hodnotou.

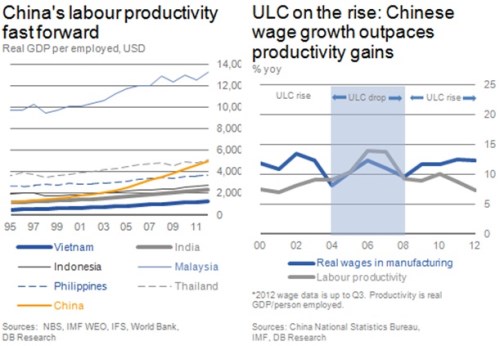

Vývoj produktivity práce v Číně a dalších zemí regionu porovnává první graf. Produktivita práce je měřena reálným produktem na zaměstnance (v dolarech). Druhý graf ukazuje vývoj ULC, respektive reálných mezd (modře) a produktivity práce (šedě). V prvním období rostou reálné mzdy vyšším tempem než produktivita a ULC se tedy zvyšují. Ve druhém je situace opačná a ve třetím se růst produktivity opět dostává pod růst mezd.

(Zdroj: Deutsche Bank)