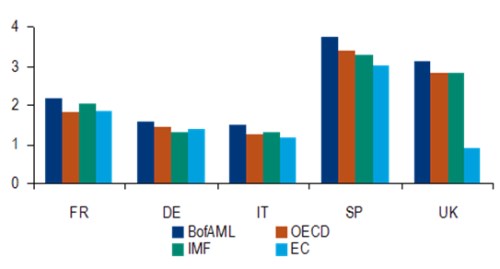

Finanční krize roku 2008 a její pokračování ve formě dluhové krize eurozóny vedly k velkému poklesu mezinárodního obchodu a investic do reálného a lidského kapitálu. Tím byl podkopán dlouhodobý růst a navíc se zdá, že proces oddlužení ještě není všude u konce. Situaci zhoršuje demografický vývoj, který se stane hlavní brzdou růstu v budoucnu. Odhadnout škody, které byly na potenciálním růstu během posledních let napáchány, je ale velmi složité. Obvykle dochází k tomu, že před krizí bývají odhady potenciálního růstu příliš vysoko, po krizi naopak příliš nízko. Následující graf ukazuje různé odhady potenciálního růstu ve vybraných zemích během let 1995 – 2007:

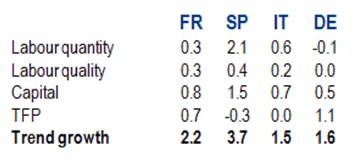

Následující tabulka ukazuje odhad BofAML, který trendový růst rozděluje na jeho jednotlivé tahouny. Tedy na množství kapitálu, množství a kvalitu pracovní síly a celkovou produktivitu faktorů:

Z tabulky je patrné, že v letech 1995-2007 hrál v zemích na severu Evropy rozhodující roli kapitál a produktivita. Ta naopak stagnovala v Itálii a ve Španělsku dokonce klesala, růst byl v těchto zemích tažen zejména pracovní silou.

Pokud nedojde k reformám, bude trendový růst významně poškozen. Podle našich odhadů by ve srovnání s předkrizovým růstem klesl minimálně o jeden procentní bod. Optimistický scénář naznačuje, že by se růst vrátil na předkrizový trend. To zejména v případě, že by došlo k rychlému oživení investic, poklesu nezaměstnanosti a dohnal by se technologický náskok, který mají technologicky nejvyspělejší země. V Německu a Itálii by růst dokonce mohl dosáhnout vyšších než předkrizových úrovní, protože ty se u těchto zemí nacházely poměrně nízko. Základní scénář pak předpokládá, že dojde k permanentní ztrátě kapitálu, nezaměstnanost klesne v souladu s tím, jak se chovala během předchozích recesí a růst produktivity se bude pohybovat kolem historických průměrů.

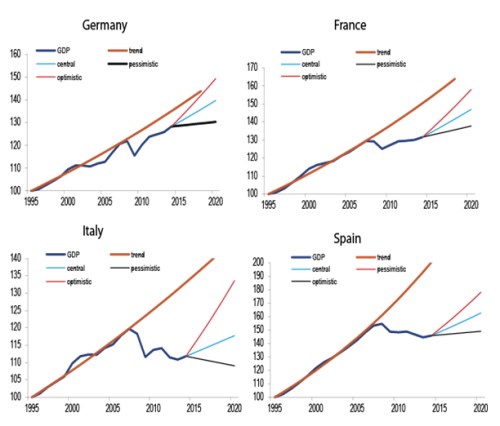

Následující grafy ukazují odhady růstu v pokrizových letech. Světle modře je vyznačen základní scénář, tmavě modře scénář pesimistický a oranžově scénář optimistický. Silnou oranžovou čarou je vyznačen dlouhodobý trend růstu.

Německo se se svým produktem již dostalo na předkrizové úrovně a v optimistickém scénáři by se do roku 2020 mohlo vrátit na trend. S tím bude mít i v tomto scénáři potíže Francie. Ještě větší problémy s růstem bude mít Itálie se Španělskem. První jmenovaná země bude v nejhorším případě čelit dlouhodobému poklesu, Španělsko stagnaci a ani optimistický scénář v jeho případě neuzavírá mezeru mezi skutečným a trendovým růstem.

Uvedené je výtahem z „Eurozone: Looking for growth“, autory jsou Laurence Boone, Céline Renucci a Ruben Segura-Cayuela z BofA Merrill Lynch Global Research.

(Zdroj: VOX)