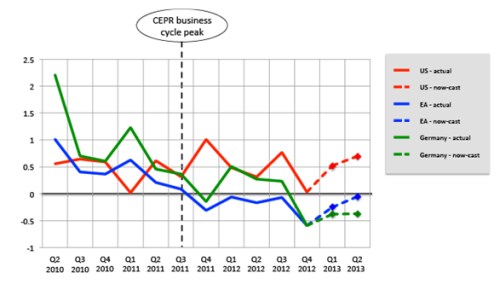

Jedním z nejzajímavějších rysů posledního ekonomického cyklu je to, jak se oddělil vývoj v USA od vývoje eurozóny. Ta podle CEPR ve třetím čtvrtletí roku 2011 opět vstoupila do recese, Spojené státy se jí ale ani nepřiblížily. Toto oddělení přímo kontrastuje s tím, jak se osud obou ekonomik vyvíjel v minulosti. Pro předchozí cykly byla totiž charakteristická vysoká synchronizace. Ohledně současné situace vyvstávají zejména následující otázky: Jak přesvědčivé je oživení v USA? A vydá se Německo stejným směrem jako celá eurozóna? Pohled na minulá čtvrtletí ukazuje, že růst v USA je volatilní, osciluje však kolem úrovně 2 % (anualizovaně). Růst německé ekonomiky ale vykazuje klesající trend a sleduje tak podobný vývoj jako celá ekonomika eurozóny. Patrné je to z následujícího grafu:

V grafu je vyznačen i výstup našeho růstového modelu, který zohledňuje všechny relevantní informace, včetně průzkumů, zaměstnanosti a výrobních indexů. Detailnější studie dat pak ukazuje, že k oddělení vývoje v USA a v eurozóně došlo na jaře roku 2011. Náš model také naznačuje přetrvávající vysokou korelaci mezi eurozónou a Německem. To znamená, že i vývoj v německé ekonomice se vydal odlišným směrem od USA. Poslední data také potvrzují, že v Německu dochází ke zpomalení. V USA se naopak zdá, že zpomalení, ke kterému došlo v posledním čtvrtletí minulého roku, bylo jen přechodným jevem.

Jestliže porovnáme výstupy našeho modelu s vývojem akciových trhů, je patrné, že mají podobné rysy. I akciové trhy totiž zřejmě čekají, že bude docházet k odtržení vývoje v USA od vývoje v eurozóně. Za pozornost ovšem stojí to, že trhy hodnotí rozdílně vývoj v Německu. Německé akcie se totiž odtrhly od ostatních evropských trhů a konvergují směrem k americkým akciím. Pokud se tedy ukáže, že náš model hodnotí vývoj v Německu lépe, dojde u německých akcií ke korekci. Popsaný vývoj a zejména zvětšující se mezera mezi Německem a USA také naznačují, že za krizi v eurozóně a pokusy o její řešení je placena skutečně vysoká cena.

Autorkou je Lucrezia Reichlin z London Business School.

(Zdroj: VOX)