Není to tak dávno, co si slovinská ekonomika vedla dobře. Po vstupu do EU si užívala rychlého růstu a před krizí se vývoj v ní podobal vývoji ekonomiky Polska. Po krizi se ale obrázek změnil a nyní se Slovinsko podobá spíše Portugalsku. První graf porovnává vývoj HDP vybraných zemí EU:

Co způsobilo onu prudkou změnu? Jednou z příčin byla kurzová politika. Země v roce 2007 přijala euro. Celkově přitom můžeme říci, že nové členské země Evropské unie (například Polsko nebo Česká republika) propluly první fází finanční krize poměrně lehce, protože část šoku mohla absorbovat nominální depreciace. Například od poloviny roku 2008 do počátku roku 2009 oslabil polský zlotý k euru o 30 %. Tím napomohl tomu, že tato země byla jedinou zemí EU, která se vyhnula recesi. Česká koruna oslabila o 17 %, což tlumilo recesi v této ekonomice. Naopak země jako Portugalsko, Slovinsko či Estonsko prošly prudším propadem.

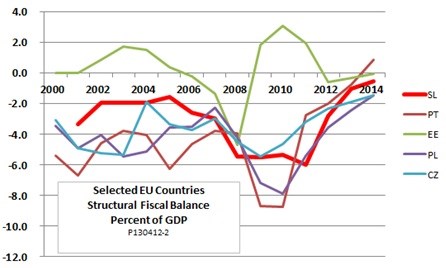

Vývoj ve Slovinsku poznamenala i fiskální politika. Druhý graf ukazuje strukturální bilanci ve zmíněných zemích. Estonsko spolu s Lotyšskem a Litvou se vydaly směrem silné fiskální konsolidace a prohloubily tím svou recesi. Ostatní země se vydaly směrem větší či menší fiskální stimulace. Tato fáze trvala nejdéle ve Slovinsku, které s konsolidací začalo až v roce 2012. Stimulace tedy bezpochyby tlumila prvotní propad, vedla ale také k prudkému růstu poměru dluhu k HDP. V roce 2007 byl poměr dluhu k HDP na 30 %, na konci tohoto roku ale pravděpodobně přesáhne 60 %.

Nyní se Slovinsko potácí uprostřed bankovní krize kombinované s dvojitou recesí. Má jen malý prostor pro manévrování a na rozdíl od Polska nebo České republiky se nemůže spolehnout na flexibilní kurz, který by absorboval další ekonomické šoky. A na rozdíl od baltských zemí, které si prošly bolestivým utahováním už na počátku krize, nyní Slovinsko čelí dluhovému limitu. Veřejnost navíc čím dál více protestuje proti dalšímu utahování, což vedlo k pádu vlády a vláda nová se doposud zmohla jen na nejasné sliby podpory růstu kombinované s fiskální konsolidací.

Slovinský bankovní systém má aktiva ve výši 180 % HDP, což je asi třetina průměru zemí EU. V zemi nebyla ani realitní bublina jako třeba ve Španělsku či Irsku. A banky se nevěnovaly spekulaci, jako tomu bylo na Kypru. I tak má ale slovinský bankovní systém problémy. Jedním z největších je to, že hlavní banky stále vlastní stát, což se projevuje na způsobu jejich vedení. Dosahují pouze malé ziskovosti a objem jejich špatných úvěrů figuruje na jedné z nejvyšších úrovní v Evropě. Korporátní sektor je přitom jedním z nejzadluženějších a právě jeho dluh představuje klíčový problém. Zatímco MMF zmiňuje obecně nízkou kvalitu vedení bank, které vlastní stát, lidé na ulici otevřeně hovoří o korupci.

Podle MMF bude muset dojít k rekapitalizaci slovinského bankovního sektoru, a to ve výši 5 % HDP. Odhady jiných institucí ale hovoří o tom, že nedostatek kapitálu představuje až 11 % HDP. Vláda založila společnost, která by měla spravovat špatná aktiva bank. Převod těchto aktiv z rozvah bank by měl zvýšit likviditu bankovního sektoru a zlepšit jejich kapitálovou pozici měřenou na základě aktiv vážených rizikem. Úspěch bude do značné míry záležet na tom, jak kompetentní a pečlivá bude práce správce špatných aktiv. Na jednu stranu by mohla zlepšit funkci celého finančního systému, ale může také bránit vybrané jednotlivce před tím, aby nesli důsledky předchozího korupčního jednání.

Jak poukazuje MMF, Slovinsko se nyní točí v negativní spirále. Slabá ekonomika ohrožuje solvenci firem, které nesplácejí úvěry a ohrožují tak bankovní systém. Vláda ale kvůli slabé ekonomice a dříve nahromaděným dluhům není schopna banky podpořit. MMF doporučuje, aby vláda „pokračovala ve snahách o snížení strukturálního deficitu, ale zároveň nechala prostor automatickým stabilizátorům“. Jestliže se bude situace dále zhoršovat, je možné, že bude potřeba pomoci podobně, jako tomu bylo u Irska. Alternativou je kyperský přístup, kdy by EU v podstatě řekla, že pokud někdo podstupuje rizika, musí se také potýkat s jejich důsledky. EU se ovšem může obávat toho, že kdyby tento přístup aplikovala příliš často, vedlo by to k rozpadu eurozóny. Výnosy desetiletých slovinských dluhopisů se mezitím zvedly na více než 6,6 %. Celý příběh slovinské krize tedy ani zdaleka nekončí.

(Zdroj: Ed Dolan, EconoMonitor)