Index S&P 500 míří opět nahoru, měli bychom ale věnovat pozornost známému medvědovi ze SocGen Albertu Edwardsovi. Ten tvrdí, že ačkoliv Spojené státy i eurozóna směřují do deflace, investoři přesvědčili sami sebe, že se musí podílet na „šílenství taženém likviditou“. Cena mědi ale ukazuje jiný směr - je z ní patrné, že likvidita může rychle zmizet. Velmi často slyšíme, že trhy míří nahoru kvůli likviditě, ale skutečnost je taková, že cenové momentum určuje likviditu. Ta je tedy karavanem taženým za autem, ne autem samotným. A pokud tato souprava jede příliš rychle, stane se velmi nestabilní.

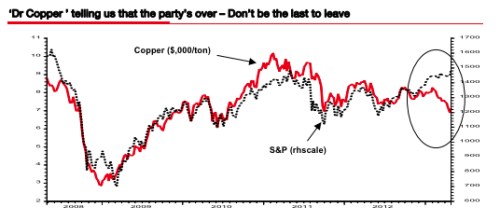

Obecně je kauzalita mezi cenami a likviditou vnímána mylně. Rostoucí ceny vedou k tomu, že si investoři více půjčují a spekulují na další růst cen. Likvidita může posílit cenový trend, který již probíhá. Jak ale ukazuje trh s mědí, pokud je fundament dostatečně negativní, je veškerá likvidita bezcenná. Může zmizet za jediný den. Edwards v této souvislosti poukazuje na to, že i v roce 2007 byli investoři přesvědčeni o dalším růstu cen. Důvodem měla být právě likvidita. On sám varoval, že pokud se cenový trend obrátí, vytratí se i ona. A před podobným vývojem varuje také nyní. Vývoj ceny mědi a indexu S&P 500 srovnává graf:

Edwards tvrdí, že QE „obchází reálnou ekonomiku“ a podobným způsobem se „vypaří i likvidita z akciového trhu“. Dojde k tomu v případě, že se ekonomika ponoří do deflace. A kam bude potom likvidita směřovat? Do „směšně předražených dluhopisů“. Měď přitom nyní reaguje přesně jako v roce 2007, kdy stratég o vztahu mezi likviditou a trhy psal poprvé. Jeho závěr tak nyní zní: „Pryč z akcií.“

(Zdroj: FTAlphaville)