Na určitou korekci akcií jsme se včas připravili četbou několika předchozích příspěvků, můžeme se proto věnovat něčemu odlehčenějšímu. Třeba tomu, jak souzní citoslovce bolesti „au“ s chemickou značkou jednoho silné emoce budícího kovu. Ten vyvolává pokračující bolest u těch, kteří na něm měli a mají otevřeny nekritické dlouhé pozice. Podobné úvahy si mohu bez pobitvového generálovství dovolit proto, že před podobnými pozicemi, které se spoléhají na nemístně zjednodušené výmarské rovnice, tu už dlouho varuji. Ne před rozumnou diverzifikací i do zlata.

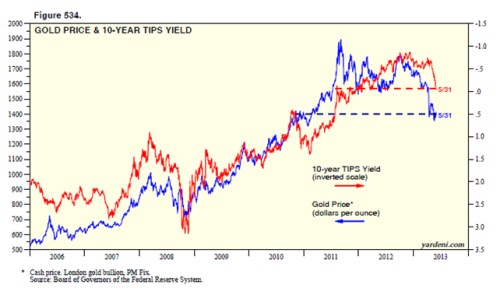

Důvodem, proč se k tomuto tématu nyní vracím, je následující obrázek. Ten porovnává cenu zlata s výnosy desetiletých TIPS. Tedy s dluhopisy, jejichž kupón je provázán s výší inflace. Pozor, v grafu jsou pro větší uživatelskou pohodu čtenáře vyneseny inverzně:

Zdroj: Yardeni Research

Koluje takový příběh, že TIPS, tedy Treasury Inflation-Protected Securities, se původně jmenovaly Treasury Inflation-Targeted Securities, tedy TITS. Američané ovšem tíhu tohoto mírně lechtivého slova ve spojitosti s cennými papíry neunesli a nálepka musela být změněna na něco korektnějšího. Škoda. Myslím, že ponechání původní zkratky by mělo několik výhod. Do odborných diskusí by přineslo určité uvolnění a možná by dokonce přispělo k většímu zájmu veřejnosti o ekonomii a finance. Její pozornost by pak mohly přilákat například i čistě technické diskuse typu „Fisherova transakční rovnice nepochopena - proč QE automaticky zvedá poptávku po TITS?“. Američané nám svým puritánstvím promarnili velkou příležitost.

Ani nový o poznání nudnější akronym ale nemění nic na tom, že zmiňovaný trh poskytuje některé zajímavé informace. Fungování trhu s TIPS si můžeme představit následovně: Pokud sílí obavy z vyšší inflace, roste poptávka po nich, jejich ceny rostou a výnosy klesají (v grafu červená křivka roste). Pokud naopak obavy z vysoké inflace opadávají, investoři takový zájem o zajištění se proti ní nemají, ceny TIPS klesají a tudíž rostou výnosy (abstrahujeme od dalších faktorů určujících poptávku po TIPS).

Ke kulminaci poptávky po TIPS měřené níží jejich výnosů došlo v roce 2012, pak nastal její trendový pokles – růst výnosů. Podobný vývoj obecně táhnou tvrdá data. Ta, která jdou z ekonomiky, a ta, která se týkají chování hlavních ekonomických subjektů (centrální banka, vláda, OPEC...). Vedle tvrdých dat ale hraje rozhodující roli to, jak je interpretujeme. Příběh výnosů TIPS tak není jen příběhem toho, jaké signály k nám tekly a tečou, ale i příběhem naší interpretace. Ještě nedávno jsme v této souvislosti byli v paradoxní situaci. V ostrém kontrastu proti sobě stála média plná varování před hypersupermegainflací a někteří akademičtí ekonomové, kteří si lámali hlavu tím, proč není inflace při dané produkční mezeře ještě nižší (proč nenastal pád do deflace). Realita se ukázala být někde mezi. Ti první ignorovali to, že mezi růstem rozvahy centrálních bank a inflací je ještě velmi dlouhá cesta (kterou naznačuje i zmíněná Fisherova rovnice). Ti druzí nepočítali s tím, že rigidita mezd bude tak překvapivě vysoká, jak se ukázala být.

Graf tedy ukazuje, že trh TIPS pochopil, že něco nesedí, až v roce 2012. Trh zlata začal váhat znatelně dříve - už v roce 2011. Pokud ale odmyslíme od zlatých skoků roku 2011 (daných právě nekritickými výmarskými rovnicemi), zlomily se oba trhy na podzim minulého roku. Do grafu jsem pro zajímavost přidal jednoduché porovnání toho, kde byly v minulosti výnosy TIPS při současných cenách zlata a kde byla cena zlata při současných výnosech TIPS. Tato velmi zjednodušená úvaha by ukazovala, že buď zlato svým poklesem přestřelilo, nebo se TIPS stále drží příliš velkých inflačních obav.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.