Zejména před krizí byl ekonomický růst tažený dluhem, měli bychom ale mít jasněji v tom, co to znamená. Dluh má vždy i druhou stránku – závazek je vždy zároveň pohledávkou a tudíž můžeme zrovna tak říkat, že růst byl tažen úsporami. Jádro pudla je totiž v tom, že dluh je nástrojem, který převádí poptávku od těch, kteří poptávat nechtějí (chtějí spořit) k těm, kteří chtějí utrácet více, než vydělají. „Růst tažený dluhem“ je tak luxováním zbytků poptávky z ekonomiky a to až do chvíle, kdy dlužníci narazí na limity své schopnosti splácet. Možná by ale bylo lepší říkat, že na své limity narazila naše schopnost alokovat úspory do spotřeby někoho jiného – dopad na agregátní poptávku je pak evidentní. Klíčovým procesem se pak stává oddlužení.

Významným faktorem, který stojí za letošní (donedávna) rally na akciových trzích a růstem jejich valuace je pravděpodobně to, že podle některých měřítek se proces oddlužení amerického soukromého sektoru, a hlavně domácností, blíží ke konci. Snižovala by se tak tíha, která znemožňuje americkým domácnostem trávit naučně - poznávací víkendy v supermarketech a táhnout tím doslova celou globální ekonomiku. Zajímavý pohled na to, kam až dospěl proces zadlužování a jeho oddlužovací protějšek, nyní přinesli ekonomové z Natixis a dokonce se o něj podělili s veřejností.

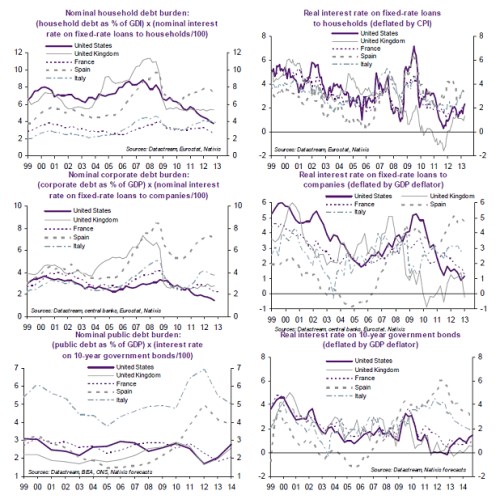

První dva grafy v následující sérii se věnují domácnostem. První z nich ukazuje tíhu dluhu měřenou jeho výší (v poměru k hrubým domácím příjmům) násobenou nominální sazbou z úvěrů. Druhý graf ukazuje to samé, ale v reálném vyjádření. Oba tak ukazují tíhu, kterou na domácnosti klade dluh, ale ne ve své absolutní velikosti, ale ve výši takto definované dluhové služby. Druhá dvojka grafů se stejným způsobem věnuje korporátnímu sektoru a třetí dvojka veřejnému sektoru.

Co se týče US domácností, jejich „nominální dluhová zátěž“ NDZ prudce klesá po roce 2007 a nyní je znatelně pod úrovněmi z přelomu tisíciletí. U reálné dluhové zátěže RDZ dokonce vidíme trendový pokles už od roku 2009, jen během krize došlo k přechodnému růstu. Z vyznačených zemí je na tom trendově rozdílně Španělsko a Itálie u RDZ a ještě Francie u NDZ. V USA vidíme podobný vývoj jako u domácností i u korporátního sektoru. Pokud je tedy u soukromého sektoru měřítkem oddlužení popsaná NDZ a RDZ, mají to USA už pravděpodobně za sebou. Jiný je ale obrázek u veřejného sektoru, kde v roce 2012 vidíme jasný zlom směrem nahoru. U NDZ jsme zde již opět na úrovních 04 – 09, u RDZ tomu tak ještě není. Dluhová krize USA ale evidentně za dveřmi není a je to právě soukromý sektor a hlavně domácnosti, které táhnou poptávku v US ekonomice. Z grafů je pak také patrné, jak tíživá je situace ve Španělsku a Itálii a to v podstatě na všech úrovních.

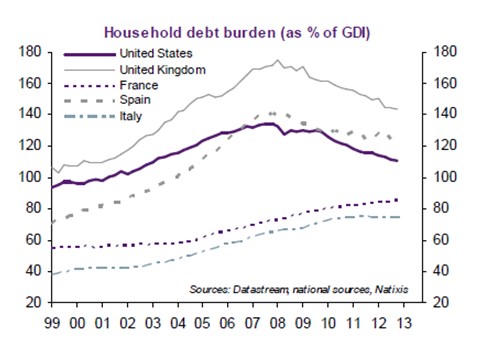

Obrázek týkající se USA tedy jako základ pesimismu sloužit nemůže, spíše naopak. Použité měřítko NDZ a RDZ má svá negativa a přednosti, každopádně ale ukazuje ještě pozitivnější obrázek než klasický poměr dluhu domácností k HDP, či HDI. Tam se nyní USA dostaly teprve na úroveň let 2004/2005. Znatelně hůře na tom je UK i Španělko.

Ani zde se ale nakonec nevyhneme tak častému rozporu mezi krátkým a dlouhým obdobím. V tom druhém sice můžeme být všichni keynesovsky „mrtvi“. Nic to ale nemění na tom, že prosté střídání zadlužovacích extrémů s vynucenými periodami razantního oddlužování asi nebude to pravé ořechové.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.