V reálném vyjádření je euro k dolaru stále nadhodnocené, jeho silnější oslabování se ale nedostavuje, v posledních týdnech došlo dokonce k posilování jeho kurzu k dolaru:

Tento trend je překvapivý z několika důvodů. Prvním z nich je rozdíl mezi růstem produktu v USA a v eurozóně, to samé platí o výhledu do budoucnosti. Rozdílné jsou i trendy v investicích, průmyslové výrobě a nezaměstnanosti s tím, že všechny by měly podporovat posilování dolaru. Z dlouhodobějšího pohledu by se měl projevovat efekt těžby plynu a ropy z nekonvenčních zdrojů na ceny energií v USA a jejich konkurenceschopnost. Ta se už nyní nachází na poměrně vysoké úrovni. Na základě těchto faktorů bychom tedy měli čekat posilování dolaru k euru jak v krátkém, tak v delším období.

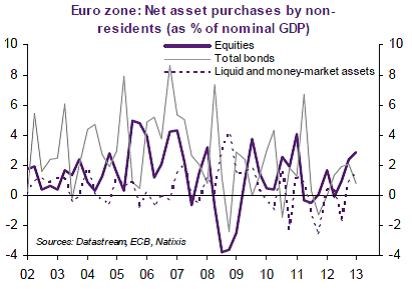

Patrná je ovšem odolnost kurzu eura, kterou můžeme vysvětlit následovně: Eurozóna dosahuje rostoucího vnějšího přebytku, který je vyvolán zejména slabou domácí poptávkou. K tomu se přidává příliv kapitálu ze zahraničí a zejména z asijských centrálních bank. Ty od poloviny roku 2012 opět akumulují měnové rezervy. Na trhy eurozóny se vrátili i japonští investoři, kteří zhruba od poloviny roku 2012 prodávají americké dluhopisy a nakupují obligace zemí eurozóny. Tento příliv kapitálu se týká hlavně zemí jádra měnové unie, investoři za hranicemi eurozóny se o dluhopisy zemí na periferii téměř nezajímají. Vývoj jejich čistých nákupů akcií, dluhopisů a cenných papírů peněžního trhu v eurozóně shrnuje druhý graf:

Centrální banky jsou nuceny do nákupů eura v rámci svých snah o udržení diverzifikace rezerv. Investoři se zase obávají růstu sazeb v USA vyvolaných zlepšujícím se růstovým výhledem. Je také třeba poznamenat, že investoři mimo eurozónu se příliš neobávají vývoje ve Francii a její solvenci nepokládají za problém.

V dlouhém období by měly získat na důležitosti popsané strukturální faktory, což by se mělo projevit posilováním dolaru. Na to, aby začalo euro oslabovat i v krátkém období, by se musely zvýšit obavy z vývoje v eurozóně, což platí zejména o Francii. Oslabování eura by také mohl vyvolat příliv kapitálu z eurozóny do USA, ani tato možnost ale nyní nevypadá pravděpodobně.

(Zdroj: Natixis)