Ve středu byla zveřejněna revize amerického HDP jdoucí až do roku 1929. Pro investory i veřejné činitele může být znepokojující slyšet, že naše porozumění ekonomické „pravdy“ během posledních 84 let musí být pozměněno. Zmíněné změny ale z hlediska současných ekonomických problémů nepředstavují významný fundamentální rozdíl. Nejdůležitější je fakt, že nedošlo k většímu posunu v tom, jak Fed vnímá výši volných kapacit v ekonomice. I když poslední revize dat za druhé čtvrtletí letošního roku by ho mohla přesvědčit, že oživení je o něco silnější, než se dříve zdálo.

Revize mohou mít významný dopad ve třech hlavních oblastech:

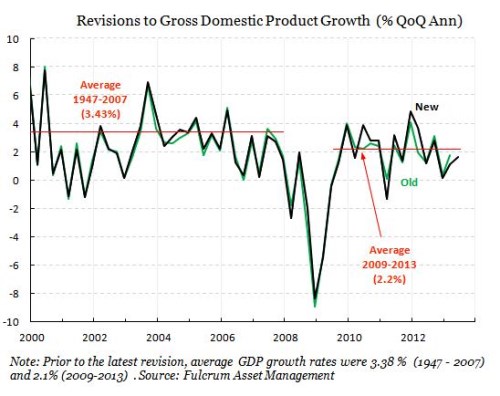

1. Množství volných kapacit v ekonomice. Klíčovou otázkou je totiž to, zda revize říká něco nového o produkční mezeře, protože pak by mohlo dojít k řadě změn počínaje monetární politikou, přes rozpočtové deficity až po rozdělení nominálního růstu produktu na inflaci a růst produktu reálného. Naštěstí se zdá, že jakékoliv změny v této oblasti jsou velmi malé. Jak kapacity, tak dosažený růst byly revidovány směrem nahoru, a to v podobném rozsahu. Není proto pravděpodobné, že dojde k velkým změnám při odhadu produkční mezery. Graf ukazuje tmavě nové odhady růstu HDP, červeně jsou vyznačeny průměry za roky 1947 až 2007 a 2009 až 2013:

2. Současné momentum ekonomiky. Anualizovaný mezičtvrtletní růst HDP dosáhl ve druhém čtvrtletí 1,7 %. Rozdíl mezi tímto číslem a dřívějšími odhady pramení z vyšší tvorby zásob, což naznačuje, že v následujících čtvrtletích se tento faktor může naopak projevit negativně. Odhadovaný růst v roce 2012 byl revidován z 2,2 % na 2,8 %, což může naznačovat, že ekonomika dosáhla ještě před fiskálním utažením „únikové rychlosti“. Celkově mohou nová čísla poskytnout základ k mírně optimističtějším odhadům oživení; soukromý sektor je možná dost silný na to, aby generoval růst nad trendem. To může o něco uspíšit chvíli, kdy Fed sníží tempo nákupu aktiv.

3. Přetrvávající záhada týkající se toho, že růst HDP je většinou nižší, než naznačují různé indikátory. Oficiální data jsou totiž od roku 2010 mnohem nižší, než by naznačovaly výpočty založené na dostupných datech týkajících se síly ekonomické aktivity v USA. Nyní tento rozdíl činí kumulativně asi 4 % HDP a je tak možné, že bude třeba provést další revize. Alternativním vysvětlením je to, že trendový růst klesl po roce 2010 více, než se nyní odhaduje. Celkově můžeme konstatovat, že většina možných vysvětlení pak také naznačuje na mírně rychlejší zpomalení nákupů aktiv Fedem.

(Zdroj: Blog Gavyna Daviese)