Ještě před týdnem se zdálo, že krátkodobé kroky Fedu jsou poměrně jasně dány. Konsenzus říkal, že se snižováním tempa nákupu aktiv začne po záříjovém zasedání, nákupy se pak úplně zastaví v polovině roku 2014. Stále jistější se zdálo i to, že do čela Fedu bude jmenován Lawrence Summers s tím, že svou funkci začne vykonávat na začátku února. Nyní ale může být vše jinak. Hlavní příčinou jsou samozřejmě nová data týkající se trhu práce. Tvorba pracovních míst v posledních měsících ztrácí tempo, pokles nezaměstnanosti na 7,3 % je tažen hlavně snížením míry participace. Nově vytvořená pracovní místa pak najdeme zejména v segmentu s nízkými příjmy a velká část z nich je na částečný úvazek, což dopadá negativně na kupní sílu.

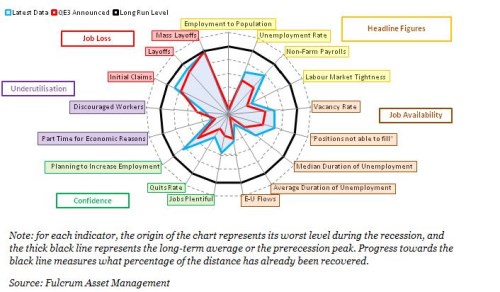

Klíčovou otázkou je nyní to, zda bude Fed považovat současnou situaci za „výrazné“ zlepšení na trhu práce, které podle jeho slov musí předcházet snížování tempa nákupů aktiv. Následující graf shrnuje celkovou situaci na trhu práce. Vyznačeno je pět skupin indikátorů: Žlutě hlavní ukazatele typu nezaměstnanosti a tvorby pracovních míst, hnědě je vyznačena dostupnost pracovních míst, zeleně důvěra, fialově míra nevyužitých zdrojů a červeně ztráty pracovních míst. U každého indikátoru je červeně vyznačen stav v době, kdy bylo ohlášeno QE3, modře stav současný a černě jeho dlouhodobá úroveň.

Podle obrázku došlo od září minulého roku ke zlepšení u většiny indikátorů, výjimkou je jen ukazatel týkající se míry participace. Fed se tak možná zaměří hlavně na tuto oblast. Hrdličky mohou situaci vnímat tak, že lidé přestali hledat práci, protože v důsledku nízké agregátní poptávky nebyl dostatek dobře placených míst. Jestřábi se zase mohou klonit k tomu, že jde spíše o strukturální jev, který se s postupně sílícím oživením nebude zlepšovat. K této interpretaci se kloní i John Williams, který je jinak spíše v táboře hrdliček. Pokles nezaměstnanosti by pak musel být vnímán jako vážná indikace toho, že objem volných kapacit trhu práce se snižuje.

Bylo by překvapivé, kdyby FOMC poté, co se finanční trhy nastavily na jeho způsob uvažování, změnil kurz po jedné sérii dat z trhu práce. Šok pramenící z finančních trhů v rozvíjejících se ekonomikách bude Fed považovat za méně významný, růst výnosů amerických vládních dluhopisů bude považován za něco pozitivního. Divokými kartami jsou Sýrie a dluhový strop, ale tak to bude ještě nějakou dobu. Fed se bude snažit vyhnout se tomu, aby si musel znovu projít problémy vyvolanými ohlášením změny v tempu nákupů aktiv. Zdá se, že během víkendu se konsenzus posunul k tomu, že v září přijde velmi mírné zvolnění tempa nákupů (z 85 na 75 miliard dolarů) doprovázené hrdliččím komentářem ohledně vývoje sazeb. Tak dnes skutečně vypadá ten nejpravděpodobnější scénář.

(Zdroj: Blog Gavyna Daviese)