Naše obavy z vysoké inflace, předlužení a podobných „prokletí“ v sobě mají implicitní obavu z toho, že nakonec kvůli nim přijde krize. Ta zničí (materiální) bohatství a (možná hlavně) nebude práce. Podobnou hrozbu nedostatku práce sebou pak paradoxně mohou nést i některé pozitivní šoky, například ve formě technologického pokroku. Pokud bychom tak měli vybrat jedno měřítko celkového ekonomického úspěchu, vážným kandidátem by měla být nezaměstnanost.

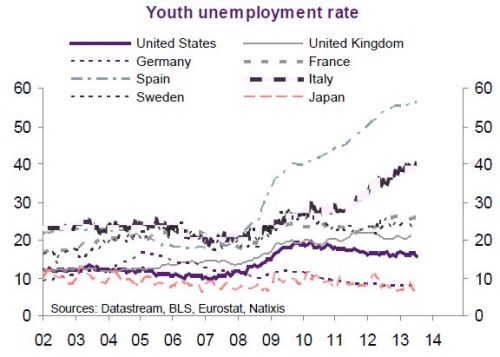

Graf ukazuje dlouhodobější i aktuální vývoj nezaměstnanosti mladých ve vybraných zemích. Japonsko a Německo jsou mezi premianty - chlubí se svými 10 %. Nedovedu říci, co je v tomto segmentu přirozenou mírou nezaměstnanosti, i odhady „běžné“ NAIRU se dosti liší mezi jednotlivými zeměmi. Např. OECD v roce 1999 odhadovala 4 % pro Japonsko, 5,2 % pro USA, či 4,9 % pro Rakousko a dokonce 2,4 % pro Švýcarsko. Ale také 10,4 % pro Itálii, 15,1 % pro Španělsko, či 9,5 % pro Řecko. Dovolím si ale říci, že minimálně u zbytku představených zemí je současná nezaměstnanost mladých vysoko nad nějakou přirozenou úrovní v tomto segmentu:

Obludná je situace mladých v zemích, jako jsou Španělsko, Itálie, či Francie. Ale ani v UK a v USA není situace nijak růžová. Natixis se jí snaží vysvětlit pohledem na několik faktorů. Dospívá k závěru, že tuto i celkovou nezaměstnanost zvedá nekvalitní systém vzdělávání a vysoká míra ochrany pracovních míst. Samotnou nezaměstnanost mladých pak zvyšuje jejich nedostatečná kvalifikace a nastavení minimálních mezd. Z těchto závěrů se mi ale vytrácí jeden detail – z grafu je patrný růst po krizi, který jen u Německa, Japonska a USA po čase přešel v mírný pokles. Asi těžko tvrdit, že v tak krátkém období došlo k tak prudkému zhoršení zmíněných veskrze strukturálních faktorů. Je jasné, že svou daň si na mladých vybral i cyklus. A v případě zemí jako Španělsko či Itálie dosti krutým způsobem. I když jsme opět u toho, jak těžké je oddělit cyklické a strukturální faktory – viz „Můžeš umět, můžeš znát a přesto být „strukturálně“ nezaměstnaný“.

Uvedený obrázek a čísla podtrhují současnou absurdní situaci v Evropě ještě více, než pohledy na celkovou nezaměstnanost. Současná politika je nejednou vydávána za utahování opasků, ale s tím podle mého nemá moc co dělat. Skutečné utažení opasků bych vnímal jako „více práce, více úspor, placení dluhů“. To, co vidíme v praxi, je ale „méně práce, méně úspor, růst dluhů“. Jinak řečeno, dluhy se správně splácí tak, že více pracujeme a méně spotřebováváme. Ne tak, že pracujeme méně (roste nezaměstnanost), naše úspory klesají a to samé se děje s naší schopností splácet dluh. Jaký je konkrétní obrázek? Například ve Španělsku nemá asi šest z deseti mladých práci. Jeho celkové vnější zadlužení – to, co Španělé (vláda a soukromý sektor) dluží světu, ale dosahuje 167 % HDP. V Itálii nepracují čtyři z deseti mladých. Poměr jejího vnějšího dluhu k HDP dosahuje asi 108 %. Pro srovnání: v USA je to 106 %, u nás asi 45 %.

Kdo chce, aby mu dluhy byly spláceny, musí dlužníkovi dát práci, nebo mu jí alespoň nebrat.

Pokud mi někdo dluží a já mu přesto práci nedám, může to mít dva důvody. Buď nedělá nic, co je mi k užitku. Nebo to dělá, ale já vlastně dluhy splatit nechci. Chci totiž dál spořit – pracovat a vydělávat více než spotřebuji. Výše uvedené poukazuje na naše naprosté selhání ve schopnosti využívat zdroje a dokonce si nechat splácet dluhy. Kde je prapříčina? Když je něco v útlumu, to druhé by mělo být pro zachování rovnováhy aktivováno. Pokud je v útlumu soukromý sektor, musí být aktivován ten vládní – monetární a fiskální politika. Ta první všechno neutáhne. Ta druhá je ale paralyzována tím, že nejsme schopni v dobrých časech spořit (dosahovat přebytků).

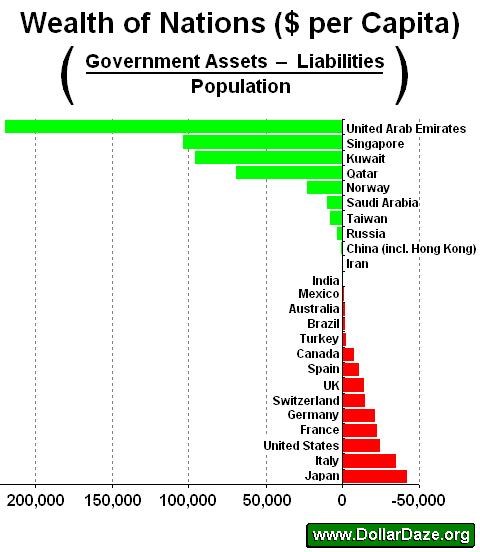

Zajímavý je v této souvislosti pohled na následující obrázek. Ukazuje hodnotu vládních aktiv očištěnou o její závazky, vše dělené populací. Všimněme si, že mezi zeměmi, které jsou v pozitivních číslech, je jen jedna vyspělá západní ekonomika. Tou je ropou atypické Norsko. „Standardně“ fungující západní ekonomika bez výrazných nerostných zdrojů je v záporu. Naším selháním není to, že nyní nestimulujeme až se z nás kouří. „Totálním selháním“ je to, že jsme si to efektivně znemožnili v předchozích letech a desetiletích. Tím, že si dlouhodobě necháme od státu poskytovat služby a výdaje, které nehradíme hned (daněmi), ale slibujeme si, že je zaplatíme později (sami sobě vyššími daněmi v budoucnu).

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie a jeho názory se nemusí vždy shodovat s názorem společnosti.