Většina investorů asi alespoň slyšela o hře na hodnotové a růstové akcie. Slovo hra používám proto, že do určité míry jde o umělý koncept a většinu trhu bychom asi těžko do vyhraněné kategorie zařadili. Ale držme se nyní tohoto pohledu. Hodnotové akcie se pak vyznačují tím, že jejich fundament (zisky, cash flow) moc neroste, či dokonce trpí a valuační měřítka jsou relativně nízko. Růstové tituly si naopak užívají rostoucího fundamentu. To ale nemusí znamenat zlepšující se fundament (zde je právě jeden oříšek) - růst zde většinou znamená růst tržeb, se zisky a hlavně cash flow pro akcionáře to může být úplně jinak. Valuace těchto titulů jsou ale každopádně obvykle relativně vysoko.

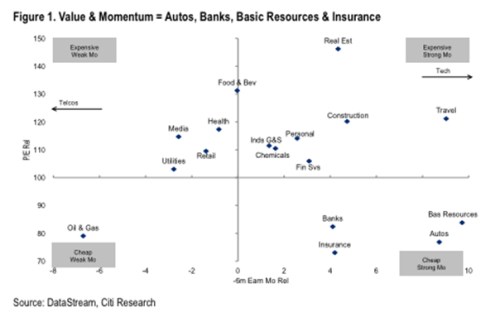

Jakýmsi ideálem by tak měly v rámci uvedeného rozdělení být levné růstové tituly. Při tom, jak je na hlavních světových trzích narváno, bychom mohli bezpečně předpokládat, že takové „peníze na chodníku“ jen tak nenajdeme. Následující graf ukazuje současnou pozici jednotlivých obchodovaných odvětví na osách: ziskové momentum (x) a relativní PE (y). V prvním poli tak jsou sektory s malým růstem zisků (respektive poklesem) a relativně vysokou valuací – to je to nejhorší, co bychom alespoň na první pohled chtěli. Směrem doprava se přesouváme do vysoké valuace kombinované s vyšším růstem zisků („přirozená“ kombinace), dole pak je nízký růst a nízká valuace (opět „přirozeno“) a nakonec pomyslná bonanza – vysoký růst, nízká valuace. Kupodivu i zde něco najdeme – automobilky, banky, pojišťovny, těžaře.

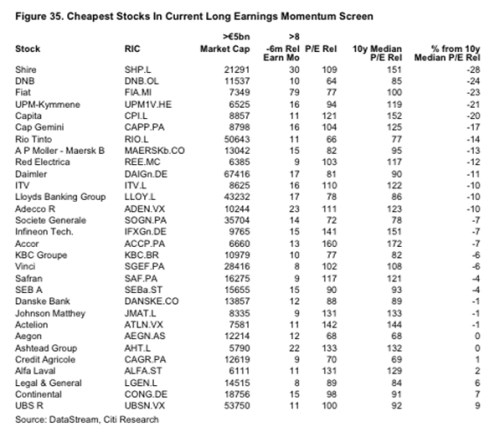

Rozdělení je zajímavé, ale spíše než indikátor oběda zadarmo jde o demonstraci toho, že někdy je pro valuaci rozhodující i něco jiného, než krátkodobý pohyb zisků (riziko, poměr zisků a cash flow, dlouhodobý růstový výhled a nejistota ...). Ale pokud chceme použít nějaký filtr pro hledání potenciálně zajímavých akcií, uvedené je podle mne mezi těmi relevantnějšími. Následující tabulka od (přes FTAlphaville) pak ukazuje akcie, které tituly by měly být v rámci nejsilnějšího pohybu zisků nejlevnější (poslední tři sloupce srovnávají současné relativní PE, jeho desetiletý medián a poměr těchto dvou hodnot). Například tak je nyní svou valuací 23 bodů pod tímto mediánem:

Mezi vybranými firmami je i řada známých jmen, včetně bank. U nich ale tvrdím, že pokud nechceme trávit dlouhé hodiny, či spíše dny jejich analýzou, jsou fundamentálně v podstatě neuchopitelné. A možná ani potom ne – řada příkladů dokazuje, že ani jejich šéfové neví o tom, jaké věci mají v rozvahách a co dovedou způsobit. Zmíněný pak ukazuje to, co jsem již zmínil – popsaná selekce neukazuje ani tak na oběd zadarmo, ale na to, jaký typ investice, či oběda to je (je to již delší dobu, ale na tuto firmu jsme se dívali v Zaostřeno na blue chips).

Valuace vyspělých trhů je minimálně napjatá. To neznamená, že je nutno se houfně stahovat. Zároveň snad klesla celková korelace trhu a to znamená, že náhlé vlny averze a náklonnosti k riziku už nepředstavují tak dominantní faktor jako během krize a řady pokrizových let. Oba tyto faktory silně podporují odklon od plošného pohledu a příklon k výběru jednotlivých akcií. Během těch dlouhých „risk-on, risk-off“ let jsme na to mohli zapomenout, ale podstata investování je právě v tom, vybrat fundamentálně podhodnocené akcie (či ty nadhodnocené) a koupit je (prodat, shortovat je). Tím investor pomáhá sobě i ostatním (včetně těch firem).

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.