Ceny nemovitostí ve Velké Británii během posledních 12 měsíců prudce rostly, většina indexů ukazuje nárůst na úrovni 10 %. Je jasné, že v delším období nemohou tyto ceny růst rychleji než příjmy domácností. Pokud se tedy nestane nic mimořádného s růstem příjmů, je oněch 10 % neudržitelných. A popravdě řečeno, kdyby příjmy začaly růst podobným tempem, byl by to ještě větší problém.

Je pravděpodobné, že ceny nemovitostí táhne soubor faktorů od klesajících hypotéčních sazeb přes pokles rizika v Evropě až po program britské vlády „Help to Buy“. Celkově se zdá, že procházíme tradičním monetárním cyklem, který sebou v této fázi nese nižší sazby a vyšší ceny nemovitostí a doufejme i větší ekonomickou aktivitu, rostoucí produktivitu a reálné příjmy. Prodeje domů ale doposud nerostou požadovaným tempem a změna pravděpodobně nepřijde dříve, než bude bankovní sektor rekapitalizovaný.

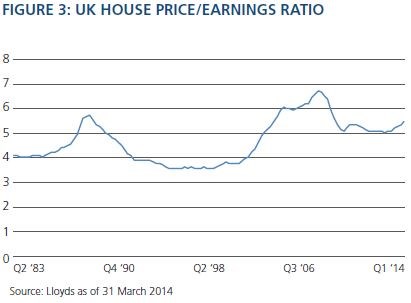

Klíčovou otázkou je nyní to, zda ceny nemovitostí leží už příliš vysoko. Hodnotit to můžeme z několika pohledů, včetně poměru cen nemovitostí k příjmům domácností, porovnáním ceny nemovitostí a nájmů a podobně. Jak ukazuje následující obrázek, průměrný dům se nyní prodává za cenu odpovídající zhruba pětinásobku příjmů. To lze porovnat s hodnotami konce 80. let a nyní se nacházíme 16 % nad průměrem posledních 30 let.

My očekáváme, že v řadě vyspělých ekonomik budou sazby kvůli vysoké dluhové zátěži dlouhodobě nízko. Týká se to i Velké Británie, která je vysoce zadlužena a míra úspor se drží nízko. Jestliže se tedy ptáme, zda se v této zemi vytvořila bublina, odpověď zní záporně. Pokud se ale ptáme, zda jsou nemovitosti drahým aktivem, jehož ceny táhne nahoru politika nízkých sazeb, odpověď je kladná.

Autorem je Mike Amey.

Zdroj: Pimco