Nová studie „Europe’s Russian connections“ se snaží o posouzení toho, které evropské země by byly nejvíce postiženy možnou další eskalací sporu mezi těmito zeměmi a Ruskem. Autoři studie v ní píší: „Konflikt na Ukrajině a sankce proti Rusku se už nyní podepisují na ruských finančních trzích. Které evropské země by byly nejvíce postiženy v případě, kdyby došlo k výraznému přerušení obchodních a finančních vazeb s Ruskem? Při zodpovězení této otázky je nutný pohled na široké spektrum vazeb mezi evropskými zeměmi a Ruskem. Jedná se zejména o obchod se zbožím a službami, energiemi, pohyb investic (přímé zahraniční investice z Ruska do evropských zemí a naopak) a další finanční vazby.“ Hlavní závěry zní následovně:

1. Pro většinu evropských zemí není Rusko klíčovým exportním trhem. Pomalejší růst ruské ekonomiky by se jich tedy pravděpodobně výrazněji nedotkl. Výjimku představují pouze země, které s Ruskem přímo sousedí, jako Ukrajina či Pobaltí. Závislost je větší na straně dovozů, zejména co se týče ropy a plynu. V některých zemích je také patrná velká závislost chemického průmyslu na dovozech z Ruska. Přitom platí, že obecně by bylo jednodušší nahradit ruskou ropu než zemní plyn.

2. Přímé zahraniční investice z Ruska převyšují 5 % HDP v Bělorusku, Moldavsku a Bulharsku. Řada zemí západní Evropy pak má výrazné přímé investice v Rusku. Týká se to zejména Nizozemí a Irska. Vysoké investice vykazují i finanční centra jako Kypr a Lucembursko. Silná orientace na Rusko je patrná u řady západních bank. Jde zejména o banky rakouské, maďarské, francouzské a italské, které mají v Rusku řadu poboček a které financují klienty v této zemi. U některých bank tvoří zisky generované v Rusku velkou část jejich celkové ziskovosti. V některých případech je to více než třetina.

3. Západní banky také půjčují finančním institucím ve východní Evropě, které zase fungují coby věřitelé ruských subjektů. Pokud by tedy ruská ekonomika čelila problémům, vyvolalo by to pravděpodobně plošné přehodnocení rizika celého regionu a následně omezení dostupnosti úvěrů. Nezanedbatelným faktorem jsou i portfoliové investice. Ruská aktiva tvoří 6 – 12 % benchmarků rozvíjejících se trhů. V této oblasti ale zatím známky šíření nákazy do dalších zemí patrné nejsou.

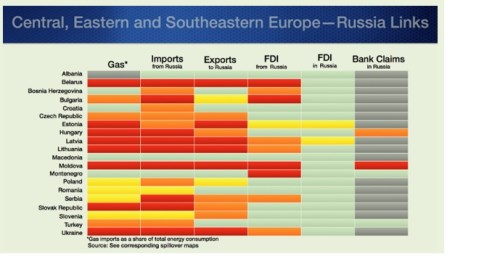

První z následujících tabulek shrnuje celkové riziko zemí ve střední, východní a jižní Evropě. Největší riziko je vyznačeno červeně, ve sloupcích jsou uvedeny za sebou: Zemní plyn, dovozy z Ruska, vývozy do Ruska, přímé zahraniční investice z Ruska a do Ruska a nakonec exponovanost bank vůči Rusku. Celkové riziko je podle tohoto hodnocení největší u Běloruska, Litvy a Lotyšska a samozřejmě i Ukrajiny. Relativně nízkému riziku čelí země jako Slovinsko, Rumunsko, Makedonie či Chorvatsko. U České republiky je vyšší riziko spojené s prvními třemi oblastmi, tedy dovozem plynu, dovozy a vývozy zboží a služeb do Ruska.

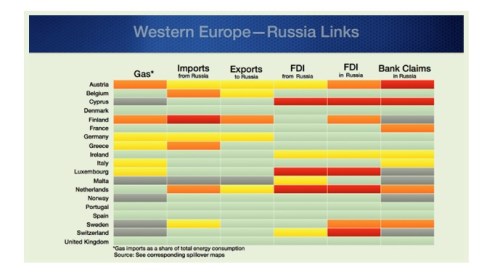

Ve druhé tabulce najdeme stejné hodnocení pro země západní Evropy. Je patrné, že ve srovnání s výše uvedenými státy je západní Evropa ohrožena mnohem méně. Nejhůře na tom je Rakousko, Finsko, Kypr a Nizozemí:

Zdroj: Europe’s Russian connections, VOX