Jednou z akcií, na které se nyní dívám detailněji, je . Nedávno jsem se jí zde věnoval v „Siemens – dobře fungující stroj na peníze“. Firma před několika dny zveřejnila celoroční fiskální výsledky a nejsem snad sám, koho zajímá, jak si tento strojírenský stroj a jeho akcie aktuálně vede a bude vést. Podívejme se nejdříve na to, co si o firmě nyní myslí kolegové z Financial Times:

Na doléhají geopolitické tenze a posuny v poptávce v segmentu zařízení pro výrobu elektřiny. Firma čeká, že tržby budou v příštím roce stagnovat, v roce 2014 klesly o 2 %. Konkurenti přitom dokázali své tržby zvýšit o 4 %. přes problémy s tržbami čeká, že čistý zisk v příštím roce poroste minimálně o 15 % a to zejména díky prodeji aktiv, pomoci by mělo i snižování nákladů. Šéf firmy říká, že jeho společnost „zaostává a musí se zlepšit“ ... Problémem jsou mezinárodní krize, které poškozují důvěru a investiční výdaje. K tomu se přidává změna na trhu s plynovými turbínami, kdy zákazníci poptávají více menších turbín ... Provozní marže by se podle vedení firmy měly držet také na úrovni roku 2014. Zlepšení v oblasti růstu by podle něj mělo přijít v roce 2016. Pro Bloomberg pak Joe Kaeser potvrdil, že největšími riziky jsou pro firmu právě rizika geopolitická, včetně Ukrajiny a vývoje na Středním východě, zmínil i Ebolu. Zároveň ale vyjadřoval přesvědčení, že v příštím roce se firma stane efektivnější a v roce 2016 už budou patrné přínosy současných snah o restrukturalizaci.

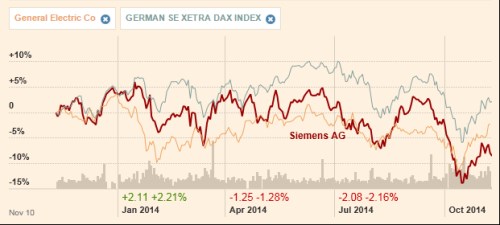

Z vývoje cen akcií za posledních 12 měsíců je vidět hlavně to, že si v posledních týdnech neužívá takového oživení zájmu investorů jako třeba , či celý německý trh. Asi není divu, protože jestli na trzích platí nějaké zaklínadlo, je jím slovo „růst“. Zdá se, že „záplata“ ve formě nakopnutí zisků divesticemi, v tuto chvíli nefunguje. Na věc se dá ale samozřejmě dívat i z druhé strany – kontrariánsky, hodnotově.

Zdroj: FT

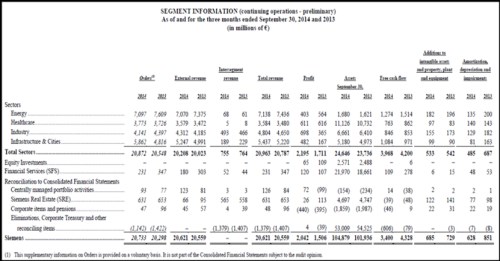

vytvořil strategii, kterou nazývá „Vize 2020“. Sázka na tuto akcii je v podstatě sázkou na tuto strategii, která by měla zahrnovat i obligátní „změnu firemní kultury“. Konkrétněji bychom sázeli na to, že se díky ní podaří zabránit poklesu ziskovosti a cash flow a v dohledném období bude naopak dosaženo alespoň mírného růstu. Podle mého jednoduchého modelu by hodnotu akcie nad její současnou cenu znatelně zvedal i střednědobý růst volného cash flow dosahující nízká jednociferná čísla. Jak vysoká je to laťka (zda se „Vize 2020“ pro akcii nezmění v „Krize 2020“) už musí posoudit každý sám. Pomoci může trochu i pohled na výsledky jednotlivých segmentů v celém letošním roce. V prvních čtyřech řádcích jde za sebou energetika, zdravotní péče, divize průmyslových dodávek a infrastruktura.

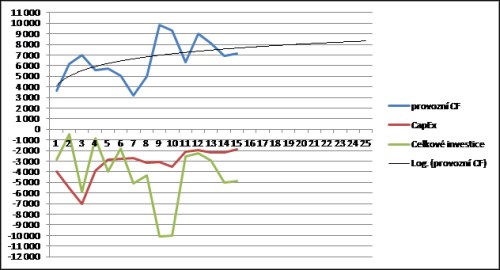

Energetika trpí poklesem tržeb i zisků, zdravotní péče mírným poklesem zisků při rostoucích tržbách. Průmysl se chlubí prudkým růstem tržeb i zisků a, co se týče zisků, platí to samé i o infrastruktuře. Je tedy jasné, že prochází viditelným vnitřním strukturálním posunem, který se jen tak nezastaví. Pohled na volné cash flow (free cash flow) ale ukazuje, že energetika je hodně dominantní. Na druhém místě se zde pohybuje infrastruktura. Ještě se podívejme na dlouhodobý vývoj provozního cash flow, celkových investic a investic do dlouhodobých provozních aktiv (CapEx):

Volatilita provozního cash flow i investic je poměrně velká. Mustr je ale poměrně jasně patrný: postupem delšího času méně investuje přímo – do svých vlastních dlouhodobých aktiv (stroje, zařízení, software ...), celkové investice ale trendově rostou. Jeho celkové provozní cash flow pak také trendově roste. Pokud by například tento vývoj provozního CF pokračoval trendem tak, jak je vyznačeno v grafu, hodnota akcie může být vysoko nad současnou cenou. Tento scénář je přirozeně mnohem více Vize, než Krize.