Vývoj vedoucích indikátorů ochladil obavy z další recese. ISM se v USA posunul z 56,6 na 59,0, PMI v německém výrobním sektoru vzrostl ze 49,9 na 51,4. Index německých akcií DAX se tak zotavil a dostal se zpět do námi očekávaného pásma 8 800 až 10 200 bodů. Medvědi tento vývoj interpretují jako poslední záchvěv akciového trhu, po kterém přijde recese a bolestivý pokles cen. My ale tento názor nesdílíme. Monetární indikátory, které byly v minulosti opakovaně dobrými vedoucími indikátory akciového trhu, se totiž zlepšují.

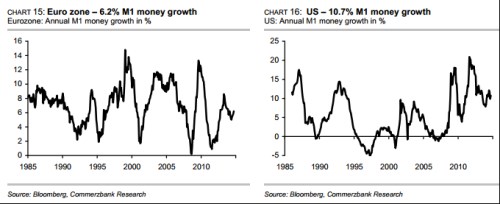

První z následujících grafů ukazuje vývoj M1 v eurozóně. Tempo jeho růstu dosáhlo v září 6,2 %, v srpnu se pohybovalo na 5,8 %. V USA se tempo růstu M1 zvedlo z 9,9 % na 10,7 %. Varovné signály vysílá naopak vývoj M1 v Číně. Růst klesl z 5,7 % na 4,8 %, což indikuje, že čínská ekonomika zatím k oživení růstu nesměřuje.

Největším překvapením letošního roku je pokles inflačních očekávání. V eurozóně se dlouhodobá očekávání dostala z lednových 2,2 % na současných 1,8 %. V USA nastal pokles z 2,9 % na 2,6 %. Podle našeho názoru je tento vývoj pro akcie pozitivní. Zvyšuje totiž pravděpodobnost plnohodnotného programu kvantitativního uvolňování ze strany ECB, slabší utažení monetární politiky Fedu a dalších stimulačních kroků v Číně. Tam totiž došlo k poklesu inflace z 3,4 % z počátku roku na současných 1,6 %.

Zdroj: Commerzbank