Všechny firmy, které k tomu mají alespoň nějaký prostor, by se měly snažit o nalezení, či vytvoření specifického segmentu na trhu. Ten by jim měl zajistit ochranu před konkurencí, vyšší schopnost diktovat ceny na výstupech a někdy i vstupech, atd. V dnešní době přesaturovaného spotřebitele se takové nové trhy a segmenty hledají těžko a obvykle to sebou nese potřebu technologické vyspělosti a výroby s vysokou přidanou hodnotou. Jinak řečeno, hovoříme o tom, že firmy se snaží odpoutat se co nejvíce od komoditizace a přidávat co nejvíce hodnoty.

V podstatě stejné je to u národních ekonomik, či celých ekonomických regionů. I zde většinou platí, že čím více tíhnou ke komoditní a komoditizované produkci, tím intenzivnější konkurenci postupně čelí (pokud to není nějaká velmi výjimečná komodita, či komoditní produkce). Což znamená, že čím více komoditizace, tím větší váhu má nákladová a cenová konkurence. Při diskusích o tom, jak konkurenceschopná je eurozóna a zejména její periferie, se většinou probírá právě tato nákladová stránka věci. Je ale evidentní, že tyto vyspělé ekonomiky nejsou ekonomikami komoditně-montovacími. Mnohem větší váhu by tak v našich diskusích měla mít kvalitativní stránka věci. Pokud budeme například posuzovat stejnou třídu automobilů od , FIATu a Renaultu pouze na ose „cena“, budou naše závěry dost odtržené od reality. Přidat musíme i osu „kvalita“ (v širším slova smyslu).

Zdá se mi, že ekonomové pracující hlavně s modely a čísly se tomuto kvalitativnímu pohledu snad až brání. Jedním z důvodů může být, že ho lze jen těžko měřit tak, jako měříme třeba jednotkové náklady práce. Jsme odkázání na nepřímé ukazatele a jedním z nich může být míra robotizace dané ekonomiky. Je totiž pravděpodobné, že čím vyšší je, tím vyšší je sofistikovanost a asi i ona kvalita v širokém slova smyslu.

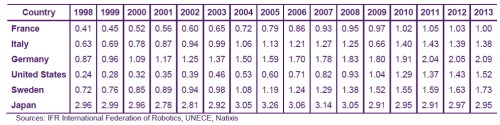

Tabulka ukazuje počet průmyslových robotů na 100 pracovních míst ve výrobním sektoru – cílem našeho pohledu je posouzení sofistikovanosti a kvalitativní konkurenceschopnosti dané země. Ale dovolím si i malý úkrok stranou: Občas tu přemítám nad tím, jak moc současným ziskům firem pomáhají roboti, či globalizace – obojí snižuje vyjednávací sílu práce, roboti by tak ale pravděpodobně činili navždy, zatímco potenciál globalizace se bude vyčerpávat. Na tabulku tedy můžeme hledět i z této perspektivy a pak nás zajímá hlavně vývoj v čase:

Ve Francii měli v roce 1998 na 100 pracovních míst necelou půlku robota, nyní to je robot jeden. V Německu v roce 1998 0,87 robota, nyní více než dva. Ve Spojených státech 0,24 (v roce 1998 byly tedy Spojené státy nejméně robotizovanou zemí!), nyní tam mají 1,5 robota na 100 míst. Anomálií je jen Japonsko - tam měli už v roce 1998 tři roboty na 100 lidí a od té doby se v podstatě nic nezměnilo. Mimo této země to tedy vypadá, že „roboti už jdou“ a jejich význam je vysoký.

Pokud bychom se na tabulku dívali z onoho hlediska současné necenové/kvalitativní konkurenceschopnosti, mělo by na tom být nejlépe Japonsko a Německo, nejhůře Itálie a Francie. A Spojené státy nijak nevynikají. Problém v zemích jako Itálie, či Francie asi nebude jen v tom, že tam je málo robotů – spočívá asi i v tom, že tam je málo výroby, která by využila více robotů. Jinak řečeno, je tam málo sofistikovanosti.

Je mi jasné, že výše uvedené představuje velké zjednodušení, ale slovy klasika „raději budu mít přibližně pravdu, než abych se úplně přesně mýlil“. Jinak řečeno, radši si zaspekuluji o podstatě věci (kvalitativní konkurenceschopnosti), než abych se oháněl něčím méně významným (cenové/nákladové konkurenceschopnosti). A to už vůbec nemluvím o tom, že i samotná teze o malé nákladové konkurenceschopnosti periferie (relativně k Německu) má velké trhliny – viz například „Pokud stále vidíme, kam vede cesta před námi, nestojí za to, abychom po ní šli ...“. Trochu mi to připadá, že v Evropě jsme, co se týče ekonomie, zamrzli na úrovni středověkých šarlatánů, kteří na vše znali jediný lék: Pustíme jim žilou. Podle historických pramenů ale prý běžně docházelo k tomu, že sami pacienti tento „zákrok“ vyžadovali. Takže jsme přece jen o něco dále, protože většina periferie ho nevyžaduje.