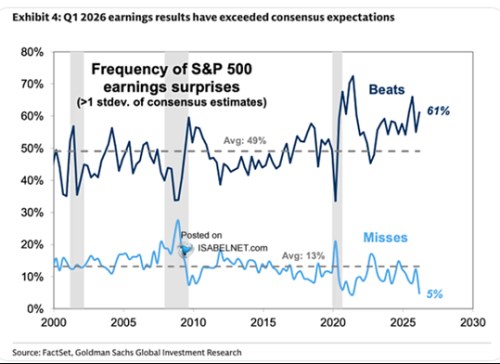

S trhem nehýbají očekávání, ale změna v očekávání. Tudíž i překvapení. V prvním čtvrtletí tohoto roku přitom pozitivně překvapilo svými výsledky 61 % společností, negativně 5 %. Pro celý rok se pak čeká růst vysoko nad historickými standardy. Dnes se podíváme trochu pod poličku těchto čtvrtletních rituálů a nejen jich.

Podle následujícího grafu dlouhodobě v průměru 13 % firem překvapí svými čtvrtletními výsledky negativně, skoro polovina pozitivně. Tento průměr ale může mít nižší vypovídací hodnotu, protože tmavě modrá křivka má celkem jasný stoupající trend, světle modrá minimálně za posledních cca 15 let klesající. Stále více firem tak „standardně“ překvapuje pozitivně, stále méně negativně.

Zdroj: X

Graf by tak podporoval teze, podle kterých na trhu probíhá určitý management očekávání. Tedy snaha firem dávat spíše konzervativnější výhled s tím, že je pak lehké překvapit a potěšit. Pokud by ale šlo o jasný vzorec, je otázka, proč by v očekáváních analytiků následně nebyla zabudována prémie za tento firemní pesimismus. Tak aby očekávání analytiků již byla přesná:

Pokud by například bylo jasné, že nějaká firma dává soustavně o cca 10 % horší výhled, analytik snažící se přijít s co nejpřesnějšími predikcemi by tak zvyšovat očekávání firmy o 10 %. A na trhu by mizela mezera mezi pozitivními a negativními překvapeními (měřenými k očekáváním analytiků). Ona mezera ale přetrvává, respektive se rozšiřuje.

Jak jsou očekávání vlastně tvořena? Hovoříme tu o tzv. konsenzu, který ale fakticky žádným konsenzem není: Představme si dva analytiky, jeden u nějaké firmy předpokládá zisky na akcii 100

dolarů, druhý 0

dolarů. „Konsenzus“ tedy bude 50

dolarů přesto, že fakticky nikdo takovou ziskovost nečeká. Pokud pak firma vykáže zisky 50

dolarů, není nikdo, kdo by byl spokojený – jeden analytik přestřelil, druhý podstřelil. Nejde fakticky o žádné dosažení konsenzu.

Navíc se výše uvedené týká tzv. „sell side“ dění na akciových trzích. Analytici, stratégové a další na této straně akcie ale jako investoři nekupují a neprodávají. To dělá tzv. „buy side“, tedy právě investoři. A ti mohou mít očekávání ještě někde jinde než onen údajný konsenzus. Což může generovat reakce akcie, které neodpovídají prostému vzorci „výsledky lepší než očekávání konsenzu = posílení akcie a naopak“. Navíc se může rozehrávat spirála, kdy jednotliví hráči na trhu hádají, co si o výsledcích myslí ostatní. A sami jednají podle toho, ne podle svých očekávání - tedy variace na keynesovu soutěž krásy.

Samostatnou kapitolou je tzv. kvalita překvapení. Z čistě fundamentálního hlediska je totiž rozdíl, zda firma překvapí kvůli tomu, že toho více prodala a měla tudíž vyšší tržby a zisky. Nebo když pozitivně překvapí díky změně nějakého účetního postupu, který jednorázově zvýší zisky (ale ne cash flow). To vše pak ukazuje, že rytmus tance sezóny čtvrtletních výsledků může být někdy dost komplikovaný. Pro dlouhodobější fundamentální investory nemusí jít o něco, čemu by se museli nějak intenzivně věnovat. Pokud výsledky nějak nenabourávají jejich hlavní investiční tezi.

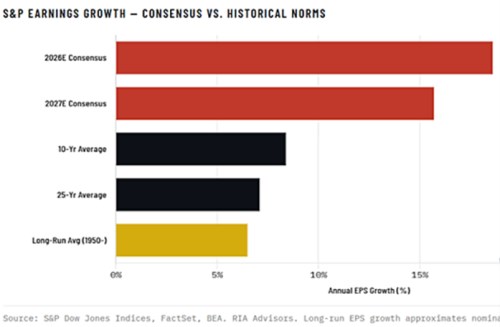

V úvodu jsem zmiňoval letošní očekávaný růst vysoko nad historickými standardy. Dnešní druhý graf ještě ukáže přesnější čísla:

Zdroj: X