Rok 2014 přinesl německým akciím stagnaci a investorům zklamání. DAX by ale podle našeho názoru měl příští rok pozitivně překvapit a vyšplhat se až na 10 800 bodů. Tento náš cíl leží nad tržním konsenzem a vede nás k němu očekávané oživení Ifo indexu a následně růst PE německých akcií z hodnoty 12 na 13. Očekáváme také, že zisky německých obchodovaných firem v příštím roce porostou o 6 %, příčinou bude zejména oslabení eura. Investoři by se měli zaměřit především na akcie s rostoucí dividendou z automobilového sektoru, průmyslu, a sektoru pojišťoven.

Zatímco index S&P 500 si letos připsal zisky ve výši 14 %, DAX oslabil o 1 %. Jak bylo uvedeno, podle našeho názoru by se tento trend měl v příštím roce obrátit. Námi používaný vedoucí indikátor německé ekonomiky Early Bird Indicator totiž ukazuje, že index Ifo by už neměl táhnout valuaci akcií dolů tak, jako to činil v roce 2014, a měl by ji naopak podpořit v růstu. Tudíž čekáme, že index ISM bude klesat. A valuace amerických akcií bude stagnovat na současných desetiletých maximech.

Významnou roli by mělo hrát i to, že zatímco ECB šlape na plyn, Fed brzdí. Německé akcie by tedy měly těžit i z nákupů dluhopisů prováděných ze strany ECB, a to zejména kvůli oslabujícímu euru. Americké akcie budou naopak čelit protivětru ve formě silnějšího dolaru a začátku cyklu utahování monetární politiky. Dividendový výnos indexu DAX je také nyní atraktivnější než dividendový výnos akcií v indexu S&P 500. Je pravděpodobné, že dividendy zvýší 19 německých akcií a celková výplata dividend německými firmami příští rok vzroste o 30,2 miliardy eur. Výplatní poměr by tak měl vzrůst z 37 % na 39 %. Dividendový výnos by se měl pohybovat na 3,1 %, což je vysoko nad výnosy německých vládních dluhopisů. V USA se dividendový výnos nalézá na 2 %. Předpokládáme, že dlouhodobé americké vládní dluhopisy budou na konci roku 2015 dosahovat 3,1 % a dividendový výnos akcií se tak bude pohybovat pod výnosy dluhopisů.

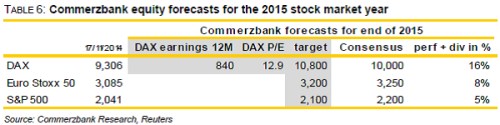

V roce 2015 by tedy měl německým akciím pomáhat zejména rostoucí index Ifo, nákupy dluhopisů centrální bankou, slabé euro, prudký růst objemu vyplácených dividend a atraktivní dividendový výnos. Největšími riziky jsou pro index DAX větší oslabení čínské ekonomiky a možná eskalace konfliktu na Ukrajině. Naše predikce shrnuje následující tabulka. V šedém sloupci vidíme cílové hodnoty pro indexy DAX , Euro Stoxx 50 a S&P 500. Celkové očekávané zisky (posílení indexu a dividendy) leží v posledním sloupci, v předposledním je současný tržní konsenzus týkající se cílových hodnot indexů. Podle našich projekcí by měl DAX generovat 16% návratnost, zatímco americké akcie přinesou pouze 5% návratnost.

Zdroj: Commerzbank