Máloco má jen jednu stranu mince. S tím, jak klesají ceny ropy, se množí i informace o tom, že tu i onde to může přinést negativní důsledky. Příkladem může být dopad na finanční zdraví některých amerických těžařů, následně na kvalitu jejich dluhopisů a možná i na celý segment „odpadních“, spekulativních a rizikových obligací. S ucelenějším seznamem toho negativního, co klesající ceny ropy mohou přinést, přišel před pár dny Natixis:

Klesnou dovozy zemí, které jsou významnými exportéry ropy. V některých z těchto zemích tak hrozí nestabilita (zejména v těch, které počítaly s dlouhodobě vysokými cenami a „zařídily“ se podle toho). K tomu se přidává snížená motivace ke snižování globální závislosti na fosilních palivech. A nakonec téma oblíbené – pokles inflace a možný růst reálných sazeb. Poslední bod můžeme vnímat jako problematický v tom smyslu, že ne každý pokles cen, či inflace musíme vnímat jako deflační hrozbu. Na druhou stranu také není radno podceňovat faktory, které by k ní nějak přispívaly. Jde ale o téma na mnohem delší čas. Neméně zajímavé jsou naštěstí zbývající body, ke kterým mám pár poznámek.

3 v 1 a ropáci

Cena ropy je vlastně nástrojem, který přesouvá bohatství ze západu (respektive všech zemí dovážejících ropu) do zemí tuto komoditu těžících. Za naše bohatství dostaneme hořlavou kapalinu tvořenou směsí uhlovodíků a jako takový balíček „tři v jednom“ zvýšenou poptávku po našich exportech a relativně vyšší geopolitickou stabilitu ve světě. Nižší vývozy by ale měly být samozřejmě více než kompenzovány vyšší domácí poptávkou (vyššími disponibilními příjmy). Zvyšování nestability je pak problém, který se může zhoršovat exponenciálně a kde může hrát velkou roli faktor „mávnutí motýlích křídel“. Na druhou stranu je ale relevantní otázka: Jakou hodnotu má „stabilita“ založená na kartelem dříve vynucených dotacích z bohatých zemí (že jde o dotace přes ropu je jedno)? Dobrým příkladem toho, o jaké kvalitě hovoříme, je Rusko a jeho v podstatě učebnicová verze „prokletí přírodních zdrojů“.

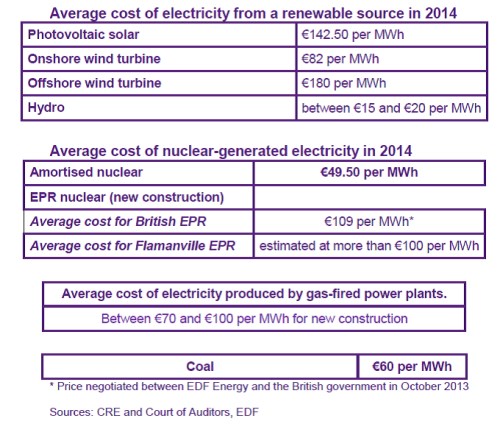

Názorově nejvýbušnější bude ale možná téma cen ropy a životního prostředí. Mechanika je jednoduchá – čím vyšší ceny ropy, tím větší motivace pro využívání substitutů, včetně obnovitelných zdrojů. A naopak. Právě k tomuto „naopak“ dochází nyní a následující tabulka shrnuje odhady toho, kde se právě nacházíme, co se týče nákladů na výrobu elektrické energie.

Fotovoltaika prý vyrábí jednu MWh za 142 eur, větrná turbína na pevnině za 82 eur, na moři za 180 eur. Vodní elektrárna se chlubí nákladem ve výši 15 – 20 eur. Existující jaderná elektrárna vyrábí MWh za 50 eur, nové EPR reaktory (tlakovodní reaktor třetí generace) by měly dosáhnout na 100 – 110 eur. Plynové elektrárny jsou na 70 – 100 eurech a uhelné elektrárny na 60 eurech. Kam by s takovými poměry měly téct investice? Můžeme tvrdit, že rozhodnout by měl trh. Pak by ale měl rozhodovat na všech úrovních, včetně externalit přehlížených záměrně, či z neznalosti.

Poslední Mohykán

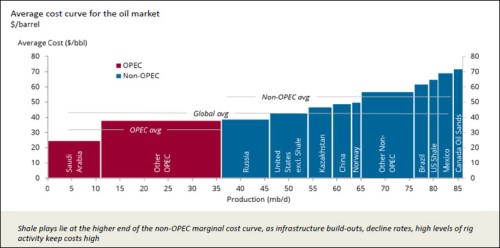

Na seznamu Natixisu není zmíněné narušení stability některých trhů, či dokonce bank (jak tvrdí třeba na FT). A asi bychom přišli i na další příklady, kdy má pokles cen ropy i druhou stranu mince. Nejde ale o žádnou černou labuť, či opeřence neobvyklého zbarvení. O co konkrétně jde? To podle mého není ani zdaleka tak jasné. Převládající teze hovoří o tom, co bychom mohli nazvat „řízená ztráta kontroly nad ropným trhem“. V rámci této teze se předpokládá, že ropné velmoci se snaží o vytlačení slabších (zejména) amerických hráčů z trhu. Klasická cenová válka je obvykle vedena s cílem konečného dosažení ještě vyšších cen než na začátku. V souvislosti s tím se pak musíme ptát, při jakých cenách budou slabší hráči trh opouštět. Jednu z možných odpovědí poskytuje následující graf s průměrnými náklady jednotlivých zemí a regionů:

Zdroj: IEA

Nejlevnější je těžba v OPEC a Rusku, pohybuje se pod 40 USD. Spojené státy mimo břidlice jsou na globálním průměru nalézajícím se něco nad 40 USD. Průměr zemí mimo OPEC je nad 50 USD a americké břidlice jsou podle tohoto obrázku na nákladech kolem 65 USD. Nyní jsme kolem 70 USD za barel.

Celá tato cenověválečná úvaha má ale určitou slabinu: Pád ceny ropy (Brent) v druhé polovině letošního roku vykazuje vysokou korelaci s posilováním dolaru vůči koši měn. A toto posilování je zejména monetárním jevem taženým současným a očekávaným chováním významných centrálních bank. Pokud se tedy OPEC snaží zničit americké těžaře, má nečekané spojence – Fed, ECB a BoJ, respektive ekonomický vývoj v USA vs. vývoj v eurozóně a Japonsku. Jinak řečeno, pokud by tyto spojence neměl, musel by se snažit mnohem, mnohem více.

Ropa byla mezi významnými komoditami takovým posledním Mohykánem, který se nechtěl pustit cenových výšin dosažených během období komoditní módní vlny. To, že se nakonec z nějakého důvodu pustit musel, mě zase tak nepřekvapuje. Už dávno totiž padnul hlavní podpůrný pilíř zmíněné vlny: Zavádějící výmarsko – hypersuperinflační teorie. Bez nich je vše tak nějak citlivější na takové nudné věci, jako je reálná poptávka a nabídky.