Jedno z nejlepších investičních pravidel posledních let bylo nikdy nepodceňovat hrdličky v americké centrální bance. Pokaždé, když se objevily obavy z toho, že Fed udělá nějaký jestřábí tah, rychle se ukázalo, že byl mylný. V posledních měsících ale důvěra v hrdličky velmi narostla i přesto, že nezaměstnanost neustále klesá. Trh očekává, že sazby budou níže po delší dobu, než implikují projekce FOMC. Je pravděpodobné, že tyto projekce budou na dalším zasedání FOMC naplánovaném na 16. a 17. prosince sníženy a tudíž se přiblíží očekávání trhu.

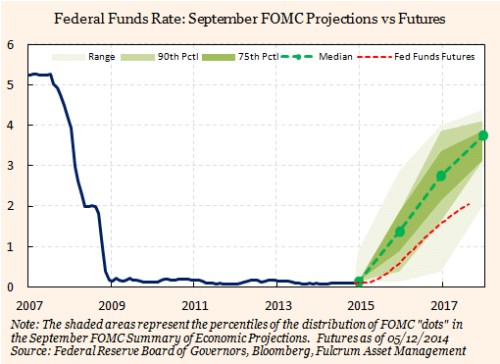

Následující obrázek ukazuje současná očekávání vývoje sazeb podle trhu (červeně) a projekce Fedu (zeleně). Trhy jsou už delší dobu toho názoru, že sazby zůstanou nízko déle, než tvrdí medián projekcí ve Fedu. Částečným důvodem je dominance hrdliček kolem Janet Yellen. I tak je ale vykreslená situace dost extrémní:

Popsaný rozdíl mezi očekáváním trhu a Fedu je možná příliš velký a situace se už brzy změní. Vlivná skupina ve Fedu se svým očekáváním posouvá směrem k mediánu, a může to platit i o samotné Janet Yellen. Naznačuje to nedávný rozhovor WSJ se Stanley Fischerem, který je obecně považován za velmi vlivného ekonoma. Ten mimo jiné uvedl, že útlum zahraniční poptávky bude mít na americkou ekonomiku jen velmi malý dopad a americké sazby nyní leží hluboko pod normálem. Inflace se bude v americké ekonomice podle jeho názoru i nadále držet nízko, ale to Fedu nezabrání ve zvyšování sazeb. Změnilo by se to pouze, pokud by inflace zamířila ještě níže. FOMC se podle ekonoma blíží k bodu, kdy už nebude tvrdit, že sazby zůstanou nízko po dlouhou dobu. Ale zároveň se nedomnívá, že by na amerických aktivech vznikala bublina, a platí to zejména o nemovitostech, které představují klíčový sektor.

Celkově jde tedy o dost jestřábí postoj, i když neimplikuje, že Fed zvedne sazby dříve než v půlce příštího roku. Fisher ale jistě naznačuje, že pozdržení exitu by vyžadovalo znatelné snížení inflace (téměř jistě tím míní inflaci jádrovou a ne celkovou). Celkově to naznačuje, že dominantní skupina v FOMC se rozhodla, že Fisherem naznačený vývoj už je velmi pravděpodobný a nechce, aby trhy byly překvapeny ve chvíli, kdy ke změně sazeb skutečně dojde. Nepřeje si totiž, aby došlo k opakování situace z roku 2013, kdy Fed ve vztahu k ukončení QE vytvořil informační katastrofu.

Zastánci pokračující stimulace podobným postojem nadšeni nebudou. Poukazují na to, že nezaměstnanost sice klesla na 5,8 %, stále se však drží nad odhadovanou dlouhodobou rovnovážnou mírou nezaměstnanosti ve výši 5,3 %. Jádrová inflace se navíc pohybuje na 1,5 % a to je hluboko pod cílem ve výši 2 %. Mzdy sice rostou, ale jen postupně. A nalezneme pouze velmi sporadické známky nadměrného zadlužování, které by vedlo k rozšířeným bublinám. Fisher neříká, proč by sazby měly růst, jenom poukazuje na to, že se nacházejí pod normálem. Pokud podobně uvažuje i Janet Yellen, bylo by třeba velkého poklesu jádrové inflace, aby se FOMC pustil očekávaného vývoje sazeb.

Zdroj: FT, blog Gavyna Daviese