Na konci roku 2014 došlo na evropských akciových trzích k prudké korekci. Řada faktorů by ale napovídala, že dojde k úplně opačnému vývoji. Investoři pravděpodobně reagovali na politická rizika, která se v eurozóně objevila (Řecko, Španělsko). K tomu zapůsobilo negativně zpomalení rozvíjejících se trhů a ruská krize spolu s rostoucí averzí k riziku. Investoři by se ale od evropských akcií odvracet neměli a hlavní důvody jsou následující:

Klesla cena ropy a to je pro ekonomiku eurozóny pozitivní. Pokles nákladů spojených s dovozy energií totiž naprosto vyváží snížení exportů do zemí, které vyvážejí ropu. Na HDP eurozóny by se nižší cena ropy měla projevit zvýšením HDP asi o 0,7 %. Pozitivně se projeví jak na poptávce spotřebitelů, tak na výdajích firem. Vedle cen ropy došlo i k poklesu dlouhodobých sazeb, ale nižší ceny ropy nevedou k deflaci. Nominální sazby se pohybují v souladu se změnami inflace, reálné sazby neleží na úrovních, které by byly výjimečně vysoko. Nemělo by tedy docházet k poklesu valuace na akciovém trhu.

Klesající inflace a ceny ropy by měly tlačit ECB do programu kvantitativního uvolňování, který je založen na nákupu vládních dluhopisů. Investoři prodejem vládních dluhopisů získají likviditu, která bude reinvestována a dá se čekat, že z velké části bude proudit do evropských akcií. Investoři se totiž budou snažit o eliminaci kurzového rizika a o získání vyšší návratnosti. Ceny na evropských akciových trzích by tedy měly růst podobně jako ve Spojených státech, Velké Británii a Japonsku.

K uvedeným faktorům můžeme přidat i diverzifikaci japonských investorů. Kvantitativní uvolňování v jejich zemi totiž vede k tomu, že roste jejich snaha o mezinárodní diverzifikaci. Ta by se měla projevit i na evropských akciových trzích. Je také dobře známo, že japonské penzijní fondy se nacházejí pod velkým tlakem vlády, aby nakupovaly i zahraniční měny a akcie. Dá se tedy čekat, že do Evropy přijde vlna japonského kapitálu. Pomoci by v tomto směru měla i klesající atraktivita amerických akcií. Na té se podepíše zmíněná klesající cena ropy, která ovlivní americký energetický sektor a související odvětví.

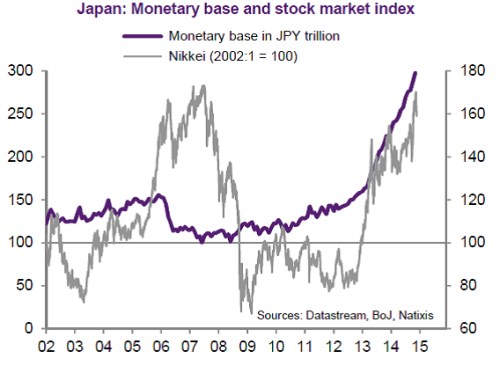

Graf porovnává vývoj monetární báze v Japonsku a vývoj akciového indexu Nikkei . Růst báze nabral na tempu v roce 2013 a v roce 2014 pokračoval v rámci nové ekonomické politiky japonské vlády v rychlém tempu. Akciový trh začal v roce 2013 prudce stoupat a tento trend trval i v roce 2014, i když si index prošel řadou korekcí:

Jestliže bude období nízkých cen ropy trvat půl roku, dosavadní strategie ropných firem a zemí vyvážejících ropu se nemusí výrazně měnit a jejich ekonomická situace nebude ovlivněna závažnějším způsobem. Je ale jasné, že pokud zůstanou ceny ropy nízko po několik let, hovoříme o úplně jiné situaci. Lze nějak odhadnout, jak dlouho bude období nízkých cen trvat?

Pomoci může pohled na historický vývoj a podobná období a výhled týkající se globálního růstu poptávky po ropě (která závisí na růstu globální ekonomiky a také na samotné ceně ropy). K tomu je vhodné zvážit vývoj těžebních kapacit, které závisí na výši současných investic do těžby a průzkumu. A v neposlední řadě je tu chování zemí OPEC a hlavně Saúdské Arábie.

Když se podíváme na dlouhodobý vývoj cen ropy, je zřejmé, že k podobnému poklesu jako dnes došlo v letech 1985–1986 a v roce 2009. V prvním případě zůstaly ceny nízko po dobu čtyř let, po pádu Lehman Brothers pouze dva roky. Celkově je patrné, že cykly nízkých cen ropy a investic jsou dlouhé. Když použijeme ekonometrickou analýzu senzitivit poptávky po ropě na změny globálního produktu, měla by globální poptávka po ropě růst v roce 2015 o 1 % a v roce 2016 o 1,3 %, v roce 2017 pak o 1,4 % a v roce 2018 také o 1,4 %. Výše investic implikuje, že v roce 2015 by měla těžební kapacita vzrůst o 0,9 % a v roce následujícím o 0,8 %.

V roce 2015 by se tedy měla uzavírat mezera mezi produkční kapacitou a poptávkou o 100 000 barelů denně. V roce 2016 o 500 000 barelů denně, v roce následujícím o 1,1 milionu barelů denně a v roce 2018 o 1,7 milionu barelů denně. Jen země OPEC mají ale v současné době nadměrné kapacity ve výši 3,3 milionu barelů denně. Je proto pravděpodobné, že k růstu cen ropy nedojde dříve než v roce 2017.

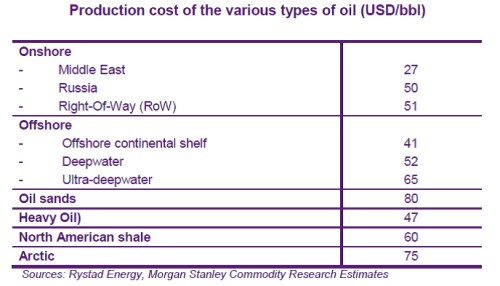

Následující tabulka porovnává produkční náklady při různých typech těžby. Nejnižších nákladů dosahují společnosti na Středním východě – pohybují se kolem 27 dolarů za barel. V Rusku je těžba také relativně levná, náklady zde dosahují 50 dolarů za barel. Naopak těžba z ropných písků sebou nese náklady na úrovni 80 dolarů za barel. V polárních oblastech se těží při nákladech 75 dolarů za barel, americká těžba z břidlic dosahuje nákladů kolem 60 dolarů za barel.

Zdroj: Natixis