Prý se tak dělo v Kalifornii během zlaté horečky (polovina devatenáctého století). Lidé se tam o víkendech bavili tím, že chodili na zápas býků s medvědy. Systém fungoval jednoduše: Medvědů bylo málo a býků dost, býka proto před zápasem chytili a odřezali mu rohy. Ač šlo většinou o hbité a bojechtivé španělské plemeno, bez rohů tolik šancí nemělo. Jednou prý byla prorážka býka tak rychlá, že se obecenstvo, jehož argumenty byly podpořeny řadou palných zbraní, dožadovalo pokračování. Ovšem s býkem, který má rohy. A stalo se. K překvapení všech byl býk i v tomto zápase poražen. Grizzly je grizzly.

Používání výrazů „medvědí a býčí trh“ je časté, původ tohoto názvosloví není tak úplně jistý. Možná pochází od obchodníků s medvědími kůžemi. Ti při prodejích, které můžeme nazvat prodeje nakrátko, spekulovali na pokles ceny kůží. Možná je původ ve stylu boje medvěda a býka – první se krčí a „jde dolů“, druhý naopak prudce zvedá hlavu ve snaze napáchat svými rohy co největší škody.

Uvažuji o tom, kolik síly ještě současný akciový býk může mít. Třeba sektorový vývoj naznačuje, že už mohou ubývat. Uvidíme, co přinese současná zisková sezóna (viz i předchozí úvahy), ale nakonec to může zase vše skončit tak, že se naděje přesunou k té další. Ono je ale nejdůležitější nevidět vývoj jako dva extrémy – silný býčí trh, či naopak grizzlyho v plné síle. Trh může stagnovat, vykazovat černou, či naopak červenou nulu. A co takhle podívat se ve snaze o odhad býkových sil prostě na to, jak dlouho obvykle býčí trh trvá?

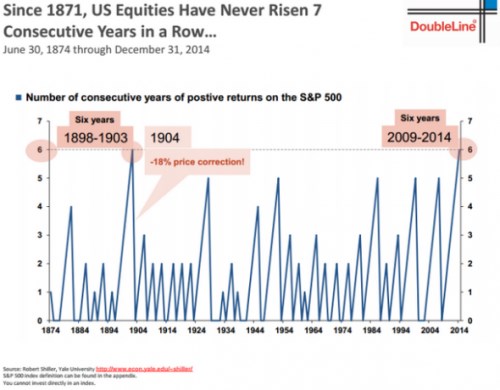

Pomůže nám v tom následující obrázek, kde na ose y najdeme počet let daného býčího trhu – konkrétně „počet po sobě jdoucích let rostoucích cen akcií“. Poučení je jasné: najdeme tu pět pětiletých býků, šestileté jen dva. První z nich se narodil v roce 1898, druhý v roce 2009. Jinak řečeno, současný býk je délkou svého života velmi, velmi výjimečný:

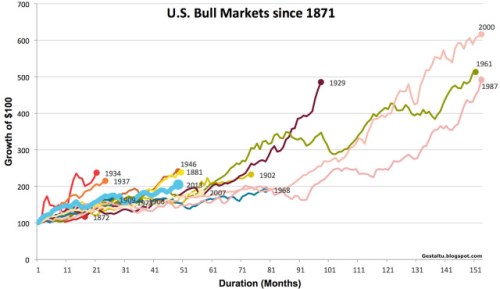

Ani tento primitivní pohled není bez háčků (a čárek?). Třeba Lukas Daalder z Robeco Investment Solutions poukazuje na to, že pokud nejsme „zajatci kalendáře“ (a měříme rok třeba od dubna do dubna), není současný cenový boom zase tak extrémní. Já bych ale obavy ze současného býčího extremismu krotil spíše následujícím obrázkem, který porovnává nejen dobu života býka, ale také to, jak nakynul:

Poslední cyklus je měřen do roku 2013 (za poslední rok si SPX připsal asi 10 %). Je jasně patrné, že ve srovnání s jinými cykly nejsme v žádném extrému, ani co se týče doby trvání, ani co se týče dosavadních zisků. Ona doba života býka je tu oproti prvnímu grafu měřena tak, že zde býk „žije“ i během období přechodného poklesu (v prvním grafu je to bráno jako jeho smrt). Zatímco v roce 2013 si trh připisoval cca 100 % zisky, býci v roce 2000, 1961, 1929, či 1987 prorazili mety násobně vyšší. Ale během své cesty také výrazně klopýtali.

Fůzí prvního a druhého grafu se nám tedy ukazuje následující: Z hlediska celkového růstu cen včetně period přechodných oslabení nejsme nyní v žádném extrému a minimálně z historického hlediska můžeme před sebou mít ještě dlouhou cestu nahoru. Z hlediska čistě ziskového nepřerušovaného období se ale už pohybujeme v dost velkém extrému. Rohy jsou uřezány, náš „superbýk“ by podle vývoje v minulosti měl už být se silami u konce. Opět čas na ozdravnou pauzičku? Zisková očekávání stále klesají (viz předchozí úvahy), PE u indexu SPX se ale stále pohybuje nad našponovanými 16.